「年収が1,000万円近くあっても、実際に自由に使えるお金は思ったより少ない…」。

そんな40代サラリーマンの疑問を解決するため、41歳・メーカー勤務エンジニアの私が2023年の源泉徴収票をフル公開し、税金・社会保険料・控除の中身まで徹底解説します。

はじめに|この記事でわかること

- 総支給10,027,731円の内訳と可処分所得

- 控除合計1,959,461円・源泉税590,600円の“消えるお金”の行き先

- 過去3年間の年収推移と手取り率の変化

- iDeCo/新NISA/ふるさと納税を使った節税アイデア

プロフィール

・勤務先:完成車メーカー/開発エンジニア歴19年

・家族構成:祖父・妻・子ども2人(小学生)と同居の三世代5人家計

・働き方:月残業20h前後/年2回ボーナス

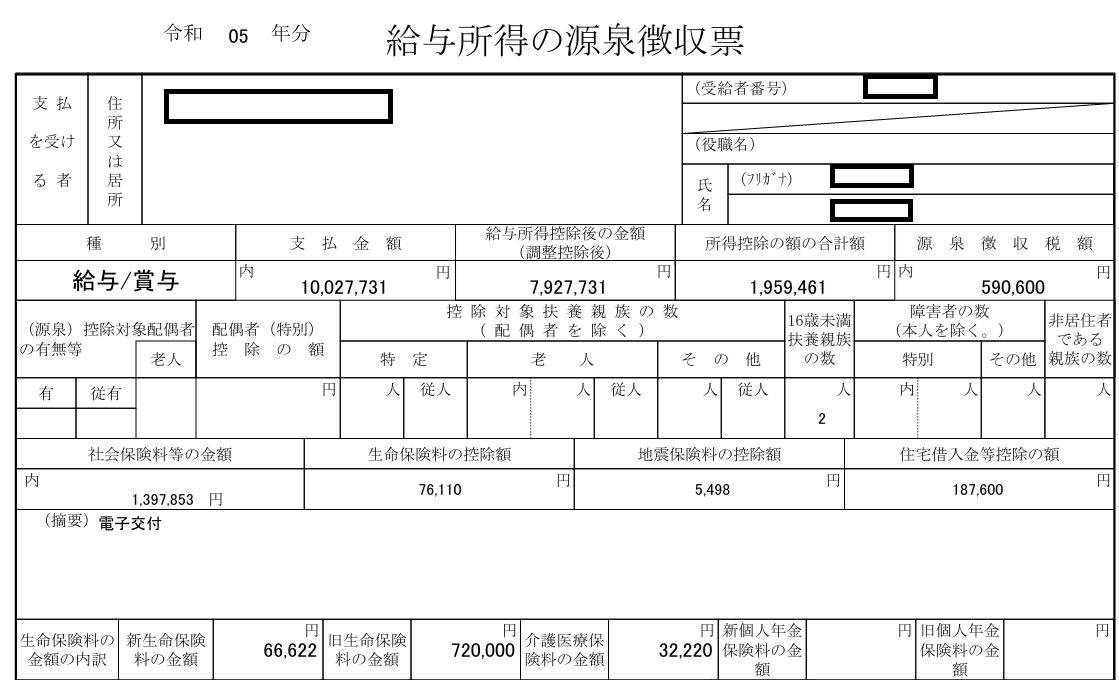

2023年源泉徴収票を全公開

総支給額と給与所得控除後の金額

源泉徴収票の金額欄を見ると、総支給額(支払金額)は10,027,731円、

給与所得控除後の金額は7,927,731円でした。

所得控除の内訳と合計

2023年に差し引かれた所得控除合計は1,959,461円。主な内訳は――

- 社会保険料等:720,000円

- 生命保険料控除:66,622円

- 地震保険料控除:32,220円

- 配偶者控除・扶養控除などその他:1,140,619円(差額から逆算)

源泉徴収税額と手取り率

年間の源泉徴収税額は590,600円。

可処分所得(実質手取り)は

10,027,731円 − 1,959,461円 − 590,600円 = 7,477,670円

となり、手取り率は74.6%です。

年収推移と手取りの変化を過去と比較

| 年 | 総支給額 | 控除合計 | 税額 | 可処分所得 | 手取り率 |

|---|---|---|---|---|---|

| 2021 | 8,535,943 | 1,722,850 | 364,100 | 6,448,993 | 76.0% |

| 2022 | 9,270,241 | 1,773,541 | 488,700 | 7,008,000 | 75.6% |

| 2023 | 10,027,731 | 1,959,461 | 590,600 | 7,477,670 | 74.6% |

3年間で総支給は約18%増加しましたが、社会保険料と税の伸びが大きく、手取り率はやや低下しています。

社会保険料と税負担の増加幅

2021→2023で

・社会保険料等:定額で変化なし(720,000円)

・所得税:+226,500円

とくに年収が1,000万円ラインに近づくと所得税の伸びが加速します。

家族構成がもたらす税制メリット

配偶者控除の恩恵

源泉徴収票には配偶者控除「有」と記載されており、配偶者年収103万円以下のため38万円控除を受けられています。日本年金機構「厚生年金保険料率 18.3%」

扶養控除(子ども2人)の影響

控除対象扶養親族は2人(いずれも16歳未満)。そのため住民税の軽減対象にはなりますが、所得税には影響しません。

共働き vs 一馬力の比較

同じ年収でも共働き家庭は所得分散により税率が下がる傾向があり、実質手取りが増えやすい構造になっています。

年収1,000万円ラインの壁と現実

手取りが減速するポイント

- 厚生年金・健康保険:上限近くまでフル課税

- 所得税:超過累進で税率が上昇

- 児童手当などの所得制限対象にかかる

民間平均との比較

民間データ(doda)によると、40代エンジニアの平均年収は約650万円。筆者はそれを350万円上回っているものの、手取り差は意外と小さいのが実感です。doda「ITエンジニアの平均年収は462万円」

年収から考える節税 & 資産形成戦略

iDeCo・新NISAの組み合わせ

iDeCo掛金上限(月2.3万円)をフル活用すると、年間で約9万円の税軽減効果。

新NISAは年240万円の非課税枠で長期投資に最適です。iDeCo公式サイト「iDeCoってなに?」

ふるさと納税 & 住宅ローン控除

年収1,000万円・扶養2人の場合、ふるさと納税の目安上限は約17万円。住宅ローン控除も年15万円前後まで利用可能です。総務省統計局「家計調査 貯蓄・負債編 2024」

ボーナス活用の黄金比

- 投資(NISA/iDeCo):30%

- 繰上返済:20%

- 教育・レジャー支出:20%

- 現金貯蓄:30%

まとめ|源泉徴収票で振り返る年収のリアル

- 総支給額10,027,731円のうち、約26%が税・控除で差し引かれる

- 可処分所得は約747万円で手取り率は74.6%

- 節税対策・資産形成の要は「控除の最適化と非課税枠の活用」

次年度に向けたアクションリスト

- 源泉徴収票で控除漏れや配偶者・扶養情報の確認

- iDeCo掛金の上限設定(会社規定に応じて)

- ふるさと納税を計画的に(早めの寄附で返礼品を活用)

免責事項

本記事は筆者の実体験をもとにした情報提供であり、税務・投資に関する助言を行うものではありません。最終的なご判断はご自身の責任でお願いいたします。

コメント