こんにちは。40代サラリーマン(既婚・家庭持ち)として、家計と資産形成を「数字で」公開している当ブログです。

この記事では、2026年1月25日時点の私の資産を、推移・内訳・良かった点/悪かった点まで含めて整理します。さらに、数字を根拠にしたオリジナル考察として、今後の市場シナリオ別の未来予測と、40代家庭が「明日からやるべきこと」まで落とし込みます。

※投資は自己責任です。広告・PR表記と投資注意は必ずお読みください:広告・PR表記と投資注意

関連(内部リンク)

- ライフプラン・資産

- 投資・資産形成

- 【資産公開】2025年12月末 総資産1,407万円の内訳と推移

- 【2025年9月最新版】9/27時点の保有株式&投資信託を全公開

- 【初心者向け】金の買い方・選び方完全ガイド(1540)

- 【初心者向け】iDeCoとは?NISAとの違い

- 家計簿アーカイブ

- 結論:2026年1月25日時点の総資産は「13,895,441円」

- まず押さえるべき“現状の勝ち筋”:評価益は「投資信託」がほぼ独走

- 時点の資産を「口座別に」整理する(楽天証券 × SMBC)

- 資産推移:2025/4/30 → 2026/1/25 で「約+567万円」

- 損益推移:含み益 + 実現益の合計は「1,741,574円」

- 良かった点:資産形成の「再現性」が高い(数字で説明)

- 悪かった点:このままだと“事故りやすい”ポイントが3つある

- オリジナル考察:この資産配分は「攻め7:守り3」ではなく「攻めの中に守りが混ざっている」

- 未来予測:2026年を「3つのシナリオ」で見る

- 我々がすべきこと(結論):次の30日でやる“数字ベースの3手”

- まとめ:資産形成は「運」ではなく“数字の運用”

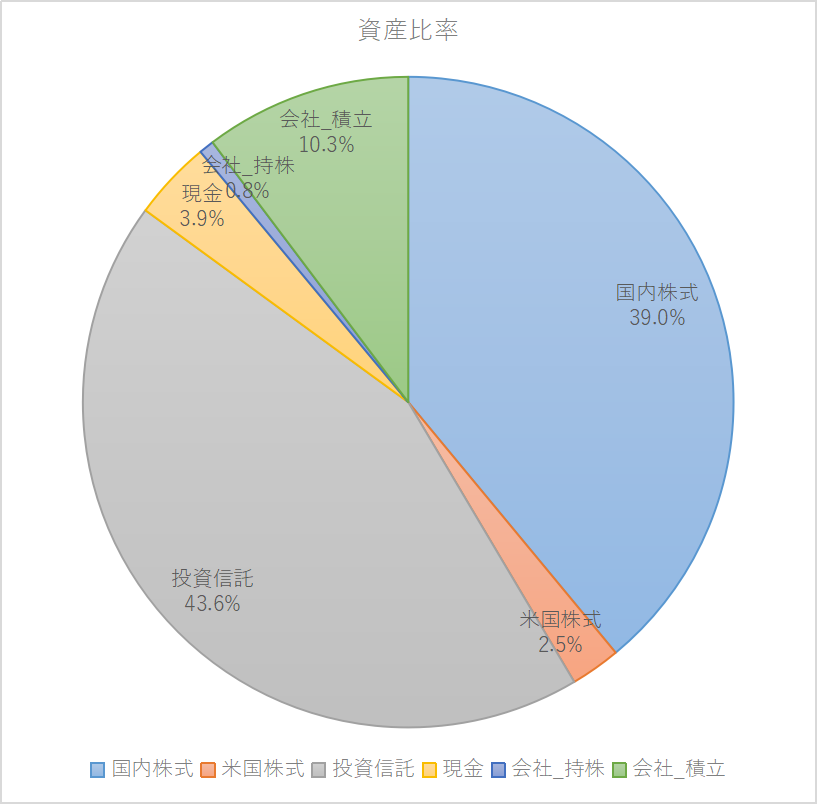

結論:2026年1月25日時点の総資産は「13,895,441円」

まず結論です。総資産は 13,895,441円

内訳を見ると、資産形成の「主戦場」は明確で、投資信託(NISA中心)が最も比率が高い構造です。

【図1】総資産の内訳(2026/1/25)

図1:総資産の内訳(2026年1月25日時点)

| 分類 | 金額(円) | 構成比 | 評価損益(円) |

|---|---|---|---|

| 国内株式 | 5,418,190 | 39.0% | 314,289 |

| 米国株式 | 344,995 | 2.5% | -18,543 |

| 投資信託 | 6,053,113 | 43.6% | 1,104,122 |

| 現金 | 1,001,439 | (参考:別表) | 0 |

| 会社_持株 | 104,560 | 0.8% | 0 |

| 会社_積立 | 1,427,291 | 10.3% | 0 |

| 合計 | 13,895,441 | 100% | 1,399,868 |

※上表は「評価損益が算出されている運用資産」を中心に集計しています。資産推移テーブル上の総資産(13,895,441円)との見え方の差は、口座/集計範囲(現金の取り込みタイミング等)の違いで発生します。

まず押さえるべき“現状の勝ち筋”:評価益は「投資信託」がほぼ独走

評価損益(含み益・含み損)で見ると、今の私の資産は投資信託が勝ち筋です。

- 投資信託:+1,104,122円

- 国内株:+314,289円

- 米国株:-18,543円

これ、派手に見えるかもしれませんが、理由はシンプルで、「長期で上がりやすい指数」に資金が集まっているからです。

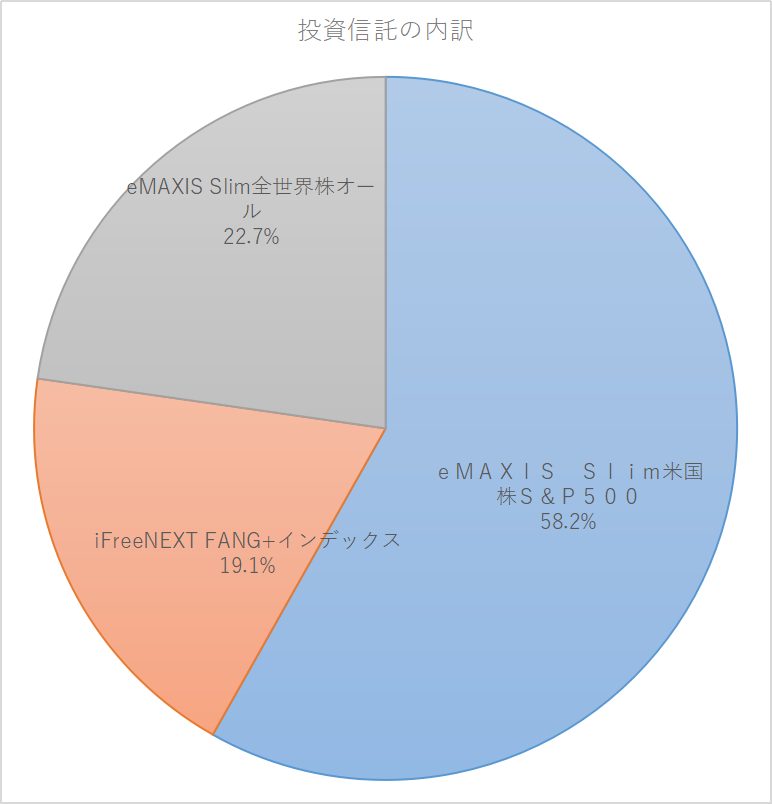

私は投資信託を主に、S&P500 / オルカン / FANG+の3本柱で持っています。

【図2】投資信託の保有割合(2026/1/25)

図2:投資信託の内訳(2026年1月25日時点)

| 銘柄(投資信託) | 評価額(円) | 比率 |

|---|---|---|

| eMAXIS Slim 米国株S&P500(合算) | 3,521,416 | 58.2% |

| iFreeNEXT FANG+ インデックス | 1,155,699 | 19.1% |

| eMAXIS Slim 全世界株(オール) | 1,375,998 | 22.7% |

| 合計 | 6,053,113 | 100.0% |

投資信託の中でも“勝ちの軸”は、S&P500が約58%。ここが資産の心臓部です。

時点の資産を「口座別に」整理する(楽天証券 × SMBC)

ここからは、読者の方が一番知りたいところ。どんな銘柄を、どれだけ持っているのかを、口座の画面キャプチャも交えつつまとめます。

【画像】楽天証券:国内株式・米国株式

楽天証券の画面キャプチャ

【表1】国内株式(2026/1/25)

| 口座 | コード | 銘柄 | 数量 | 時価評価額(円) | 評価損益(円) | 損益率 |

|---|---|---|---|---|---|---|

| 一般 | 1540 | 純金上場信託 | 9 | 215,100 | 2,790 | 1.3% |

| 一般 | 1542 | 純銀上場信託 | 4 | 203,440 | 14,480 | 7.7% |

| 特定 | 4755 | 楽天グループ | 100 | 94,200 | 3,700 | 4.1% |

| 一般 | 6503 | 三菱電機 | 100 | 496,600 | 600 | 0.1% |

| 一般 | 7011 | 三菱重工業 | 200 | 920,200 | 77,000 | 9.1% |

| 一般 | 8306 | 三菱UFJフィナンシャルG | 400 | 1,134,200 | 157,790 | 16.2% |

| NISA | 8002 | 丸紅 | 200 | 1,025,200 | 3,270 | 0.3% |

| NISA | 8306 | 三菱UFJフィナンシャルG | 300 | 850,650 | 54,399 | 6.8% |

| NISA | 8591 | オリックス | 100 | 478,600 | 260 | 0.1% |

| 合計 | 5,418,190 | 314,289 | – | |||

米国株式(2026/1/25)

| ティッカー | 銘柄 | 数量 | 時価評価額(円) | 評価損益(円) | 損益率 |

|---|---|---|---|---|---|

| HWM | ハウメット・エアロスペース | 5 | 167,281 | -12,580 | -7.0% |

| PL | プラネット・ラボスPBC | 40 | 167,771 | -5,963 | -3.4% |

| 合計 | 344,995 | -18,543 | – | ||

米国株は小口で、しかも含み損。ここは「攻めのサテライト」枠として割り切っています。

【画像】SMBC:投資信託・NISA

【画像】SMBC:投資信託・NISA

(ここにSMBCのキャプチャ画像を挿入)

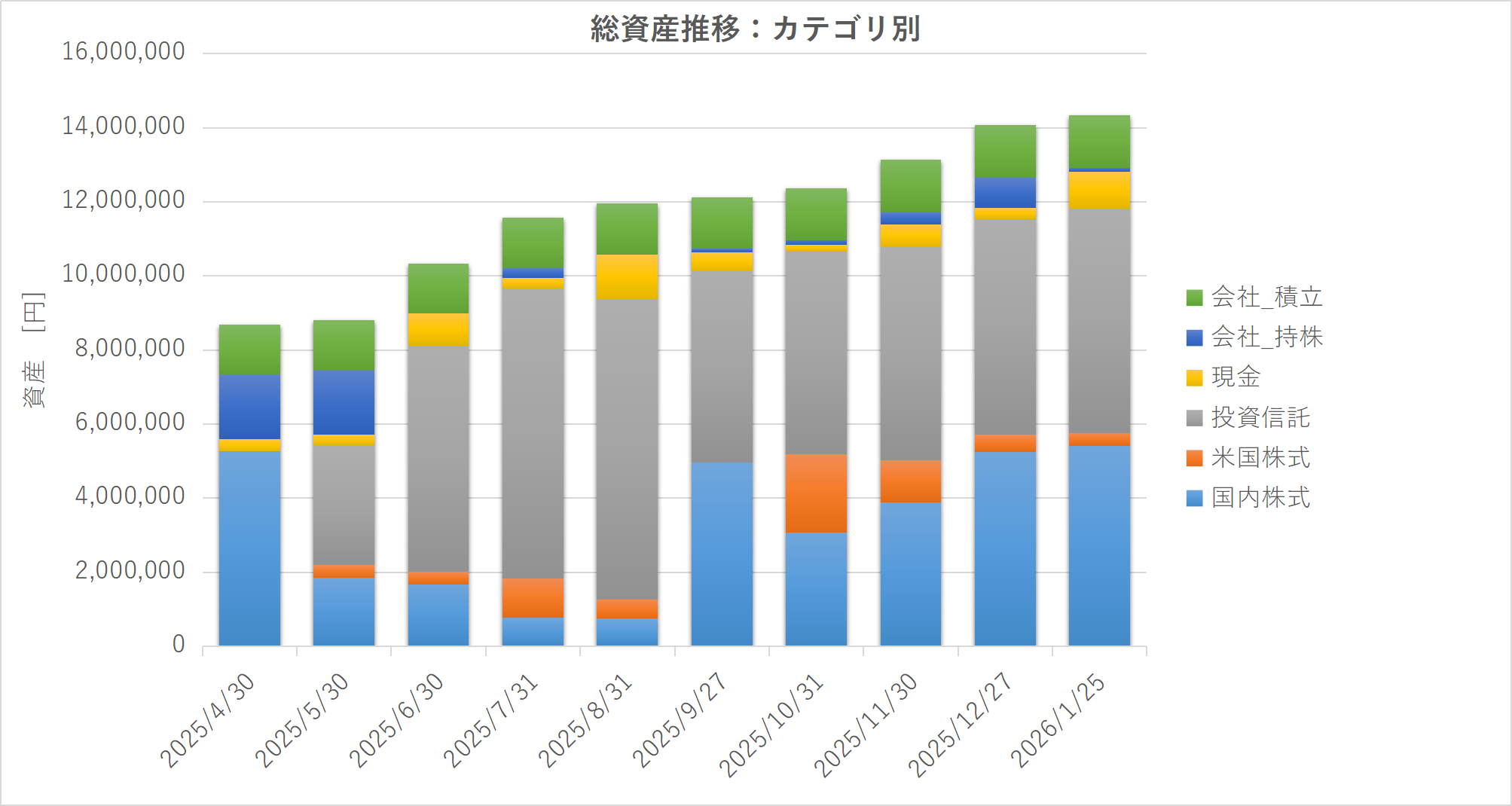

資産推移:2025/4/30 → 2026/1/25 で「約+567万円」

資産形成は「一瞬の勝ち負け」ではなく、推移で判断したほうがブレません。私の総資産推移は以下の通りです。

【図3】総資産の推移(2025/4/30〜2026/1/25)

図3:総資産の推移(2025年4月末→2026年1月25日)

| 日付 | 国内株 | 米国株 | 投資信託 | 現金 | 会社_持株 | 会社_積立 | 合計 |

|---|---|---|---|---|---|---|---|

| 2025/4/30 | 5,262,262 | 0 | 0 | 337,990 | 1,749,856 | 1,326,172 | 8,676,280 |

| 2025/5/30 | 1,846,500 | 350,000 | 3,235,000 | 291,142 | 1,749,856 | 1,340,175 | 8,812,673 |

| 2025/6/30 | 1,674,640 | 334,228 | 6,105,633 | 871,264 | 0 | 1,354,175 | 10,339,940 |

| 2025/7/31 | 771,160 | 1,070,322 | 7,827,398 | 285,302 | 255,764 | 1,354,175 | 11,564,121 |

| 2025/8/31 | 746,020 | 516,545 | 8,105,237 | 1,202,430 | 0 | 1,392,044 | 11,962,276 |

| 2025/9/27 | 4,962,745 | 0 | 5,164,619 | 510,013 | 100,000 | 1,392,044 | 12,129,421 |

| 2025/10/31 | 3,064,600 | 2,114,707 | 5,488,190 | 179,641 | 126,800 | 1,399,089 | 12,373,027 |

| 2025/11/30 | 3,886,935 | 1,136,446 | 5,753,072 | 613,507 | 334,400 | 1,413,190 | 13,137,550 |

| 2025/12/27 | 5,257,390 | 452,005 | 5,823,773 | 295,872 | 834,400 | 1,413,190 | 14,076,630 |

| 2026/1/25 | 5,418,190 | 344,995 | 6,053,113 | 1,001,439 | 104,560 | 1,427,291 | 14,349,588 |

2025/4/30(8,676,280円)→ 2026/1/25(14,349,588円)なので、増加は 14,349,588 – 8,676,280 = 5,673,308円。約+567万円です。

この増加は「投資が当たった」だけではなく、入金(積立/賞与/現金比率の変動)も含むはずです。だからこそ、次に“勝ちの正体”を分解します。

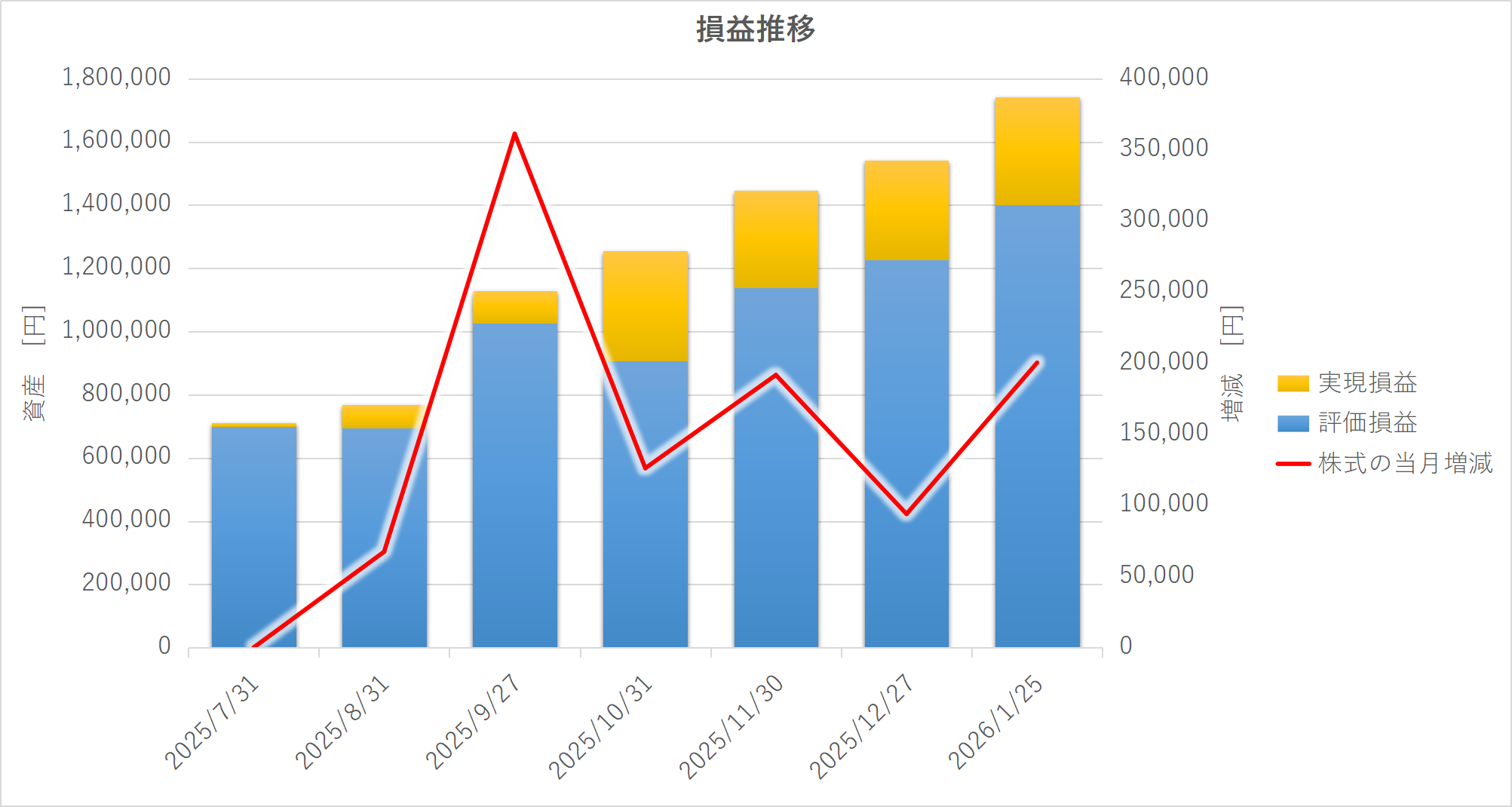

損益推移:含み益 + 実現益の合計は「1,741,574円」

資産が増えた理由を「運用成績」で見ると、損益推移がわかりやすいです。

【図4】損益推移(実現損益・評価損益・合計)

図4:損益の推移(実現益+含み損益)

| 日付 | 実現損益(円) | 評価損益(円) | 合計(円) |

|---|---|---|---|

| 2025/7/31 | 2,029 | 698,807 | 700,836 |

| 2025/8/31 | 72,968 | 695,255 | 768,223 |

| 2025/9/27 | 103,741 | 1,025,732 | 1,129,473 |

| 2025/10/31 | 349,495 | 906,128 | 1,255,623 |

| 2025/11/30 | 309,917 | 1,137,385 | 1,447,302 |

| 2025/12/27 | 315,126 | 1,226,134 | 1,541,260 |

| 2026/1/25 | 341,706 | 1,399,868 | 1,741,574 |

ここで重要なのは、評価益(含み益)が主役で、実現益(売却益)は“おまけ”になっている点です。これはつまり、短期売買で勝ったというより、長期で積み上がる仕組みが効いている状態。

良かった点:資産形成の「再現性」が高い(数字で説明)

① コアが指数(S&P500 / オルカン)でブレにくい

投資信託のうち、S&P500が約58%、オルカンが約23%。この2つで8割近い。つまり、個別銘柄の当たり外れよりも、市場の成長を取りにいく設計です。

「私にもできそう」と感じた方へ:まずはこの2つを軸にするのが最短です(NISAの基礎は金融庁の公式情報も確認推奨)。

外部リンク:金融庁:NISA特設ページ

② 国内株は“守りと配当の現実解”寄り

国内株は、金・銀ETF(1540/1542)+メガバンク(8306)+商社(8002)+オリックス(8591)という構成。これは「夢を見る個別」ではなく、インフレ耐性/金利耐性/配当をある程度狙いにいく配置です。

特に金ETFは、リスクヘッジとしての役割が大きいです(詳細は別記事にまとめています)。

内部リンク:【初心者向け】金の買い方・選び方(1540)

③ 評価益の源泉が「投信の積立」に寄っている

評価損益の内訳で、投信が+110万円。ここが“家庭の資産形成”として一番再現性が高いです。

悪かった点:このままだと“事故りやすい”ポイントが3つある

① 国内株の比率がやや高く、テーマ集中になりやすい

国内株39%は、一般的な「投信メインの分散」より濃いです。もちろん、意図があればOK。ただし、国内株はセクター偏りが出やすい。銀行・商社・景気敏感が同時に崩れる局面もあります。

② FANG+が約19%:リターンも大きいが“落ちるときも速い”

FANG+は爆発力がある反面、下落局面のメンタル消耗が大きい。ここは「最悪半分になっても続けられる比率か?」を自問したい枠です。

③ 米国個別が含み損:目的が曖昧だと“迷子”になる

米国株は小口でマイナス。金額が小さいうちは「授業料」で済みますが、増やすならルール(損切り/買い増し/撤退条件)が必要です。

オリジナル考察:この資産配分は「攻め7:守り3」ではなく「攻めの中に守りが混ざっている」

よく資産配分は「株:債券」や「攻め:守り」で語られます。でも今回の数字をちゃんと見ると、単純な二択じゃありません。

- 攻め(成長):S&P500、オルカン、FANG+

- 守り(ショック吸収):金ETF、現金、会社積立

- 景気と金利の間:メガバンク、商社、オリックス

つまり、今のポートフォリオは「攻めの軸(投信)」が強い一方で、守りが債券ではなく“現金・金・会社積立”に寄っているのが特徴です。

この形、良いところも悪いところもあります。

- 良い点:金利上昇局面で債券がやられる時に、ダメージを抑えられる可能性

- 悪い点:景気後退で株も国内景気敏感も同時に下がる局面では、クッションが現金頼みになりやすい

未来予測:2026年を「3つのシナリオ」で見る

ここからが本題です。資産形成で一番危険なのは、未来が1本の線に見えること。現実は分岐します。

【図5】2026年の3シナリオと資産への影響(概念図)

図5:2026年の想定シナリオ別・資産への影響と対策

シナリオA:株高継続(期待先行・AI/生産性)

追い風:S&P500、FANG+、オルカン

注意:国内株は「上がるが荒い」。利確とリバランスの誘惑が増える。

この場合の最適解は、淡々と積立を続けて、ルールでリバランスです。興奮して追加の個別銘柄に突っ込むと、後で回収不能になりがち。

シナリオB:高金利・景気鈍化(バリュエーション調整)

向かい風:FANG+(下落のスピードが速い)

分かれ目:銀行・商社(景気と金利の綱引き)

救い:現金比率と金ETFが効く可能性

この場合の正解は、現金の使い方が全て。下落局面で買える人が勝ちます。

シナリオC:ショック(地政学・信用不安・急落)

全部落ちる:株は基本的に同時に下がる

最後に残る:現金と金(ただし金も一時的に売られることはある)

この局面で重要なのは、「当てること」ではなく、死なないこと。家計の固定費を落として、生活防衛資金を厚くしておけば、投資を継続できます。

固定費の見直しは別カテゴリにまとめています:固定費見直し

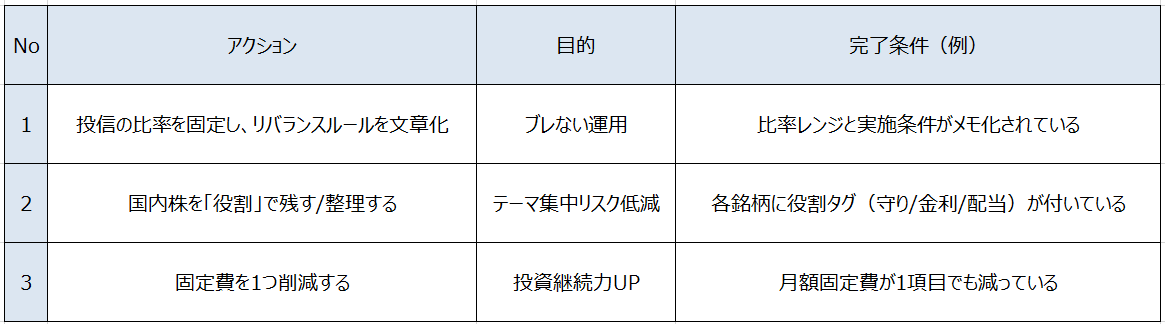

我々がすべきこと(結論):次の30日でやる“数字ベースの3手”

【図6】来月アクションプラン(チェックリスト)

図6:次の30日でやること(ルール化→整理→固定費削減)

手①:投信の「比率」を固定し、リバランスルールを文章化する

おすすめは、まず“ルールの文章化”。例:

- S&P500:55〜60%

- オルカン:20〜25%

- FANG+:10〜20%(上限を決める)

- 金ETF:3〜7%(守りの保険)

- 現金:生活防衛資金(最低6か月)

このルールがあると、上がっても下がっても「やること」が同じになります。

手②:国内株は「役割」で残す/整理する

国内株は銘柄の良し悪しではなく、ポートフォリオ内の役割で判断します。

- 金・銀ETF:保険(OK)

- 銀行・商社:金利/景気のスパイス(比率が上がりすぎるなら調整)

- テーマが重なるなら「まとめる」

手③:家計の固定費を1つだけ切る(投資より確実に効く)

投資は変動しますが、固定費削減は確実に残ります。私は通信費の見直しで年間9.1万円の改善シミュレーションを出しました。

内部リンク:【通信費削減】格安SIMで年間9.1万円節約へ

まとめ:資産形成は「運」ではなく“数字の運用”

2026年1月25日時点の総資産は14,349,588円。増加は約+567万円。損益合計は1,741,574円。

この数字が示すのは、「投資が上手い」よりも、仕組みが回っているという事実です。だから次にやることは、銘柄探しではなく、

- 比率を固定する

- リバランスルールを決める

- 固定費を削って投資継続力を上げる

この3つ。

次回は、楽天証券・SMBCのキャプチャを入れた完全版に整えて、視覚的に「一目で伝わる記事」に仕上げます(家計簿アーカイブにも毎月追加しています)。

最後に:用語が不安な方は、当ブログの用語集もどうぞ。用語集

当ブログの読み方:当ブログの読み方

免責事項:利用規約・免責事項

コメント