「AIって結局、便利なアプリが増える話でしょ?」──そう思っていた40代の僕が、最近ちょっと背筋が寒くなったのは、“AIの勝敗”が技術ではなく資源の確保で決まりつつある現実を知ったからです。

20世紀は石油が国家と企業の運命を左右しました。

そして今、21世紀の“石油”は地下ではなく、データセンターのラックに刺さったGPUの中にあります。

本記事では、NVIDIA・Google・Amazon・Meta・中国勢が「AI資源(GPU/電力/回線/データ/半導体供給網)」をどう囲い込み、世界地図がどう塗り替わりつつあるのかを、数字根拠とともに整理します。最後に、40代サラリーマン家庭が「家計」と「資産形成」で現実的に取るべき行動まで落とし込みます。

AI覇権は「モデル性能」だけでなく、インフラ投資を継続できる体力が物を言う(Alphabet/Metaは見通し、Amazonは実績)

この記事の結論:AIは“技術競争”から「資源戦争」へ

- AIの勝敗はモデルの賢さだけでは決まらない(計算資源=GPU/専用チップ、電力、回線、冷却、供給網がボトルネック)

- ハイパースケーラーは年数十〜1000億ドル規模でインフラ投資を積み上げ、囲い込み競争に入っている

- 中国は米規制で「買えない」前提が強まり、国産化+国家主導の集権型へ

- 家計目線では「AI株に乗る」より先に、電気代・通信費・端末更新など生活コスト上昇に備えるほうが再現性が高い

なぜ騒いでるの? “AIの燃料”はGPUだけじゃない

ニュースで「GPU争奪」「AI投資バブル」と言われる理由は単純です。AIを動かすための資源が同時多発で不足しているから。

AI競争の最後のボトルネックはGPUではなく“電気”。データセンター電力は2030年に約945TWhへ倍増見通し。

IEA

AI資源=5つのボトルネック

- 計算資源:GPU(NVIDIA中心)/独自チップ(Google TPU、AWS Trainium/Inferentia など)

- 半導体供給網:先端製造(ファウンドリ)+先端パッケージ+HBM(高帯域メモリ)

- 電力:データセンター稼働の上限(受電容量・送電網・電源確保)

- 冷却:空冷→液冷、設備更新が必要(電力効率に直結)

- 回線:データセンター間・拠点間の高速光通信(800G/1.6T等)

つまり、AIの主導権を握るのは「賢いモデルを作った会社」ではなく、資源を長期で押さえられる会社になりやすい。

この構図が、20世紀の石油と似ています。

ただし違いは、資源が「掘れば出る」ものではなく、投資で作り、契約で押さえるものになった点です。

AI資源争奪の世界地図:主要プレイヤー5勢力の動き

AIの勝負は“GPUの性能”だけで終わらない。最後は電力・冷却・供給網の設計力が効く(スコアは筆者整理)。

① NVIDIA:GPUの王者は「供給の優先順位」を握る

NVIDIAはAI向けGPU(H100/Blackwellなど)で圧倒的な存在感を持ち、クラウド各社・AI企業は「まずNVIDIAを確保できるか」で開発スピードが変わります。

ここで重要なのは、NVIDIAが単にGPUを売っているのではなく、供給の優先順位(誰にどれだけ回すか)という“資源配分の権力”を持っている点です。

同じAI企業でも“勝ち筋”が違う。GPU覇権、TPU内製、AWS完結、巨額Capex、中国は規制下の国産化——全部まとめて俯瞰

結果として、資金力と契約力がある企業ほど有利になり、後発や中小、そして多くの日本企業は「列の後ろ」に並びがちになります。

(関連記事)NVIDIAの基本を押さえたい方は、まずこちら:【初心者向け】エヌビディアとは?GPUが変えるAI時代の主役を40代でもスッキリ理解

② Google:TPUで“GPU依存”から抜けた、垂直統合型

Googleは早くから独自チップTPUを育て、検索・YouTube・Gmailなど自社サービスを支えつつ、Google Cloudでも提供してきました。

ポイントは、Googleが「モデル+クラウド+チップ」を自前化し、GPU調達の制約を相対的に小さくできること。これは資源戦争において“強い立ち位置”です。

さらに投資額も巨大です。報道ベースですが、Alphabetは2025年の設備投資見通しを約910〜930億ドルへ引き上げたとされています(データセンター等が主目的)。

ここまで来ると、企業というより“準国家級”の投資体力です。

③ Amazon:AWSは「GPU+独自チップ+電力契約」で勝ちに行く

日本企業の多くがAWSに依存しています。だからこそ、AWSの資源戦略は「遠い世界の話」ではありません。

AWSは独自チップ(Trainium/Inferentia)を拡充しつつ、データセンター投資を拡大。Amazonの年次報告書では、2024年のCash capital expendituresが約777億ドル(2023年は約481億ドル)と開示されています。

さらに、2025年にAIインフラへ1000億ドル規模の投資計画が報じられたこともあり、資源戦争が「終わる気配がない」最大の根拠になっています。

(家計の現実)AWS依存が強い家庭・会社ほど、AIの進化が“便利”で終わらず、クラウド費用(=間接的な物価)として効いてくる可能性があります。

④ Meta:Llamaを“配る”一方で、GPUは“自前で抱える”

MetaはLlamaをオープンモデルとして広げつつ、裏側では自社で巨大な計算資源を確保する方向に動いています。

注目点は、Metaがクラウド依存ではなく自前データセンター+自前GPUで運用規模を積み上げていること。これは「クラウドに払う側」から「クラウドに近い側」へ寄っていく動きです。

そして数字が強烈です。Metaは2025年の設備投資見通しを700〜720億ドルとする報道があります(AIデータセンター中心)。

(関連記事)AI投資ラッシュ全体像はこちら:AI企業のまがりかど―3兆ドル投資ラッシュと収益化の現実

⑤ 中国勢:買えない前提で「国家主導の国産化」へ

中国企業(百度、アリババ、テンセント、ByteDance等)は米国の輸出規制強化で先端チップ調達が難しくなる局面があり、結果として国産化(代替チップ・国産AIモデル)を加速させています。

ここが米国と決定的に違うのは、資源を分散保有するのではなく、国家による集権的な運用へ寄りやすい点です。AI資源=安全保障に近い扱いになり、企業の論理だけでは動かない。

この「米国=民間の資本力で囲い込み」「中国=国家主導で集約」という構図が、アジアのAI地図を長期で変える可能性があります。

数字で見る:投資額と電力需要が“桁違い”

ここからは、読者が一番腹落ちする「数字」で見ます。図はExcelで作りやすいように元データも置きます(そのままコピペOK)。

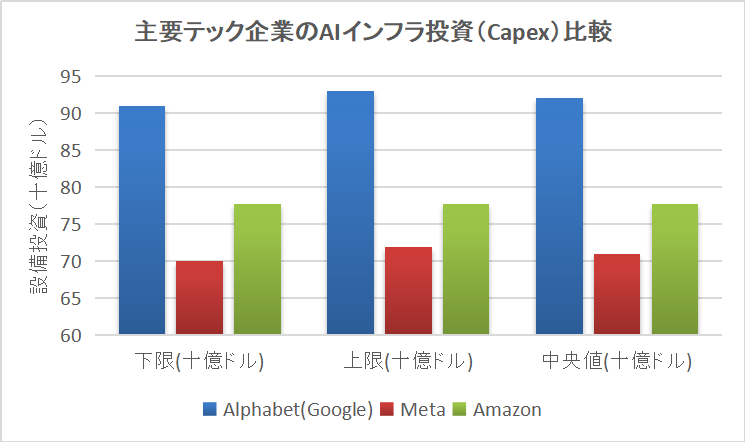

【図1】ハイパースケーラーのAIインフラ投資(CAPEX)比較

図の種類:棒グラフ

X軸:企業(Amazon / Alphabet / Meta)

Y軸:設備投資(十億ドル)

挿入位置:このH3直下(ここ)

| 企業 | 年 | 設備投資(十億ドル) | 区分 | 備考 |

|---|---|---|---|---|

| Amazon | 2023 | 48.1 | 実績 | Cash capital expenditures |

| Amazon | 2024 | 77.7 | 実績 | Cash capital expenditures |

| Amazon | 2025 | 100.0 | 報道 | AIインフラ投資として報道(参考値) |

| Alphabet(Google) | 2025 | 92.0 | 報道 | 約91〜93の中間値(参考値) |

| Meta | 2025 | 71.0 | 報道 | 約70〜72の中間値(参考値) |

読み方:この表が示すのは「投資額が大きい=勝ち」ではなく、資源の囲い込みが“常態化”したことです。設備投資が止まらない限り、GPU・電力・回線の逼迫も続きやすい。

【図2】データセンターの電力需要:2024年→2030年で2倍超(IEA推計)

図の種類:折れ線グラフ(または棒グラフ)

X軸:年

Y軸:電力消費(TWh)

挿入位置:このH3直下(ここ)

| 年 | データセンター電力消費(TWh) | 備考 |

|---|---|---|

| 2024 | 415 | 実績(推計) |

| 2030 | 945 | 推計 |

「GPU不足」の次に来る本丸が電力です。データセンターの電力需要が2倍超へ伸びるなら、AIの勝敗は“発電所と送電網と受電枠”で決まる世界になります。

(関連記事)電気代の上昇が家計を直撃する現実はこちら:電気料金が再び値上げ|2025年以降の見通しと家計の守り方

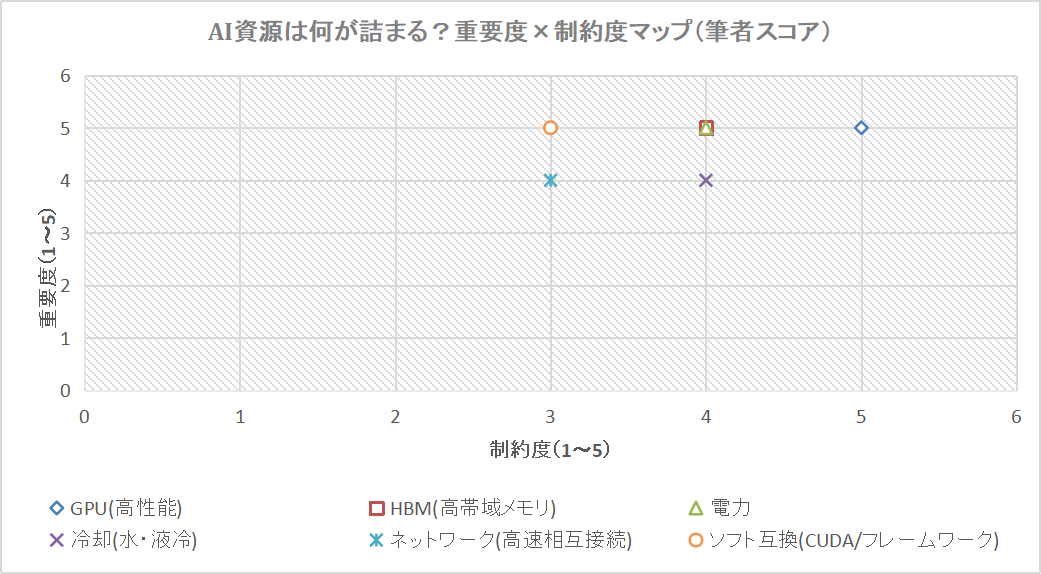

オリジナル考察:ボトルネックは「GPU」より“同時制約の掛け算”

AI資源戦争を理解する最短ルートは、制約を単体で見ないことです。GPUがあっても、電力が足りない。電力があっても、冷却が追いつかない。冷却しても、回線が細い。回線が太くても、データがない。

つまり、勝敗は掛け算です。

【図3】AI資源のボトルネック指数(“供給制約×値上がり圧力”)

図の種類:散布図(バブルチャート推奨)

X軸:供給制約(1〜5)

Y軸:値上がり圧力(1〜5)

バブルサイズ:影響範囲(1〜5)

挿入位置:「掛け算」説明の直後(ここ)

| 要素 | 供給制約(1-5) | 値上がり圧力(1-5) | 影響範囲(1-5) | 一言 |

|---|---|---|---|---|

| GPU(AIアクセラレータ) | 4 | 4 | 5 | 需要が集中、供給は投資でしか増えない |

| HBM(高帯域メモリ) | 4 | 4 | 4 | AI向けで逼迫しやすい |

| 先端パッケージ(例:CoWoS等) | 4 | 3 | 4 | ボトルネックになりやすい“見えない要所” |

| 電力(受電容量) | 5 | 3 | 5 | 立地で決まり、短期で増やしにくい |

| 送電網(系統) | 5 | 3 | 4 | 工期が長い。政策の影響が大きい |

| 冷却(液冷・設備) | 3 | 3 | 4 | 電力効率の改善に直結 |

| 光通信(800G/1.6T) | 3 | 3 | 3 | データセンター間接続が重要に |

| データ(学習・運用) | 3 | 2 | 4 | 量より“質”、権利・規制で制約 |

この図を作ると、「GPUだけ見ていた自分」が一段アップデートされます。

そして、企業の強さも「モデル」ではなく、制約を跨いで資源を押さえる力として見えるようになります。

株式市場の連想ゲーム:上がりやすい株/下がりやすい株

ここは“断言”ではなく、40代の資産形成で使えるチェックリストとして整理します(個別銘柄の売買推奨ではありません)。

上がりやすいテーマ(需要の天井が上がる側)

- AI半導体:GPU、AIアクセラレータ、関連ソフト/エコシステム

- 半導体の周辺(ボトルネック側):HBM、先端パッケージ、製造装置・材料

- 電力・送電・重電:受電容量増強、変電、送電網、発電の増強

- データセンター設備:液冷、UPS、配電盤、ラック、建設・運用

- 光通信:データセンター間の高速接続(トラフィック増)

下がりやすいテーマ(投資負担が重くなる側)

- AI投資の“受益が遅い”企業:コスト先行で利益が圧迫されやすい

- 電力・回線を押さえられない事業:増設できず成長が鈍化しやすい

- 規制・地政学の直撃:輸出規制、調達制限、関税などの影響を受けやすい領域

(補足)「AIだから全部上がる」ではなく、資源を握る側(供給・インフラ)と、資源を買う側(消費)で明暗が分かれやすいのが、資源戦争フェーズの特徴です。

40代サラリーマン家庭が“いま”やるべきこと(再現性重視)

1)家計:電気代・通信費・端末更新を“AIインフレ”として見積もる

AI投資が続くほど、電力と回線は混みます。混めば値段に跳ね返る可能性があります。

まずは家計の固定費を薄くして「上がっても耐える」体力を作るのが最優先です。

固定費の見直しの入口:固定費見直し(カテゴリ)

通信費を削りたい人は:【通信費削減】格安SIMで年間9.1万円節約へ

2)投資:インデックスを“芯”にして、AIはサテライトで触れる

AI資源戦争は長期テーマですが、途中で必ず「投資過熱→調整」が来ます。40代の資産形成は、まずコア(例:オルカン/S&P500など)を太くして、AIはサテライトで量を決めるほうが再現性が高いです。

(参考)運営者の投資のリアル:投資・資産形成(カテゴリ)

新NISAの買い方の実例:【実録】新NISAで買った3銘柄とその理由

3)仕事:AIは“ツール”ではなく「資源配分の世界」だと理解して動く

会社のAI活用が進むほど、クラウド費用・GPU費用は増えます。すると、現場には「AIで成果を出せ」「でもコストは抑えろ」が来ます。

この矛盾を解ける人(=業務設計・データ整備・費用対効果の説明ができる人)が強い。

40代の勝ち筋は、「AIを作る」より、AIを使って業務を設計し、数字で成果を出す側に寄ることです。

まとめ:AIの覇権争いは、資源を確保できる者だけのゲームになる

- AIは技術競争から資源戦争へ(GPU・電力・回線・供給網・データの囲い込み)

- GoogleはTPUで垂直統合、AmazonとMetaは投資額で殴り合い、NVIDIAは資源配分の上流

- 中国は「買えない前提」で国産化・国家主導へ

- 40代家庭は、まず固定費を薄くして“AIインフレ”に耐え、投資はコアを太くしてサテライトで触れる

免責事項:本記事は情報提供を目的としたもので、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

当ブログの方針:広告・PR表記と投資注意 / 用語:用語集 / 利用規約・免責事項

コメント