「ドルは来年また弱くなる(=ドル安・円高方向)かもしれない」——ゴールドマン・サックスやドイツ銀行など大手がそんな見立てを示し、マーケットの関心が集まっています。

為替は“投資家の話”に見えて、実は40代家庭の生活コスト(電気・ガソリン・日用品・旅行)と、NISA/iDeCoの成績(円換算)にダイレクトに効きます。だからこそ「何が起きているのか」を家計目線で整理し、今日から取れる行動に落とします。

はじめての方は、当ブログの全体像からどうぞ。

▶ 当ブログの読み方 / ▶ 家計簿アーカイブ

- 3分で要点まとめ(忙しい方向け)

- 何で騒いでるの?ドル安(円高方向)が“生活”と“資産”を同時に揺らすから

- 何がすごいの?今回の“ドル安再開”予想が効いている3つの理由

- 数字で確認:FRBの見通し(SEP)と市場の織り込みの“ズレ”が、為替の揺れを作る

- 分かりやすく教えて:利下げでドル安になりやすい“超シンプルな仕組み”

- この情報から想定:上がりやすい株/下がりやすい株(“為替×金利”で整理)

- (図で腹落ち)2026年のドルは「前半弱い→後半戻す」もあり得る

- GPTのオリジナル考察:2026年ドル安“3つの引き金”と“2つのストッパー”

- 将来予測:ドル円を“当てに行かず”、家計で勝つための3シナリオ

- じゃあ我々がすべきこと:40代サラリーマン家計の“守り”と“攻め”チェックリスト

- (家計の実務)“円高が来たら得する家計”を今から作る

- まとめ:ドル安予想は「相場を当てる材料」ではなく、家計を強くする“警報”として使う

- 参考・出所(一次情報中心)

3分で要点まとめ(忙しい方向け)

- なぜ騒ぐ? ドル安は「生活費」と「外貨資産の円換算」に同時に効くから。

- 何がすごい? 2026年は「米利下げ継続×他国据え置き/利上げ寄り」で金利差が縮むという構図が意識されている。

- 数字の根拠(一次情報) FRBは政策金利を3.50〜3.75%に引き下げ(2025/12)。出所:FRB FOMC声明

- FRBの見通し(一次情報) 2026年末のFF金利(中央値)は3.4%(SEP/ドット)。出所:FRB SEP

- 結論 為替は当てにいかず、固定費・現金余力・通貨配分(分散)で勝つ。

関連:家計の土台(支出の見える化)を整えるならここから。

▶ 家計管理術 / ▶ 家計簿・支出公開 / ▶ 手取り公開

何で騒いでるの?ドル安(円高方向)が“生活”と“資産”を同時に揺らすから

① 生活(支出):円高が追い風になりやすい領域がある

輸入品が多い日本では、為替は「じわじわ効く値札の裏側」です。円高方向に動くと、一般に次のような負担が軽くなりやすい(もちろんタイムラグや企業努力はあります)。

- 日用品・食料・家電:輸入原材料や海外生産比率が高いほど影響が出やすい

- エネルギー:原油・LNGなどドル建て取引が多く、円高は負担軽減方向に働きやすい

- 海外旅行・海外サブスク:外貨決済の円換算が軽くなりやすい

② 資産:外貨資産(米国株・海外ETF)の“円換算”がブレる

※影響は一般論の目安。家計の支出構造・資産配分により変動します。

ドル建てで値上がりしていても、円高が進むと円換算の成績は削られます。逆に円安が進むと“下駄”を履いたように見える。ここを理解していないと、ニュースに反応して売買しがちです。

関連:実際にどんな資産配分で運用しているか(リアル公開)。

▶ 【資産公開】2025年11月末 総資産1,314万円の内訳と推移 / ▶ ライフプラン・資産

何がすごいの?今回の“ドル安再開”予想が効いている3つの理由

理由①:FRBが利下げを進めると「ドルの強み(高金利)」が薄れる

FRBは2025年12月の会合で政策金利を3.50〜3.75%に引き下げました。金利が下がるほど、ドルで運用する魅力(利回り)が薄れ、ドル高の支えが弱くなりやすい。

出所:FRB FOMC声明(2025/12/10)

理由②:他国が「据え置き〜利上げ寄り」なら、金利差はさらに縮む

為替はざっくり言えば「どっちの通貨で運用すると得か」。米国が利下げ方向でも、欧州が据え置き、日本が小幅利上げなら、金利差(ドル高の追い風)が縮むという読みが立ちます。

理由③:投資マネーが“米国一択”ではなくなる(資金移動の連想)

金利差だけでなく、株式リターンの見通しも重要です。米国株が強い間はドルも買われやすい一方、他地域の成長や株式リターンが改善するなら、資金は分散しやすい。これが「ドル安再開」ストーリーの土台になっています。

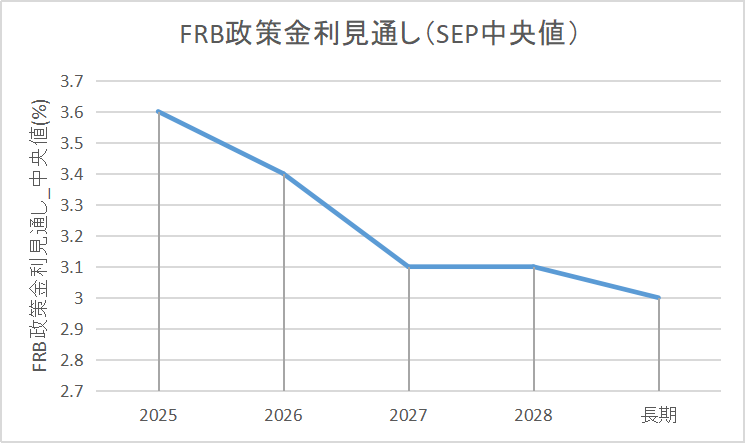

数字で確認:FRBの見通し(SEP)と市場の織り込みの“ズレ”が、為替の揺れを作る

① FRBの見通し(一次情報):2026年末FF金利(中央値)は3.4%

FRB参加者の見通し(SEP)では、2026年末の政策金利(中央値)は3.4%。市場が「もっと下げる」と織り込む局面では、ドル安方向に動きやすくなります。

出所:FRB Summary of Economic Projections(2025年12月)

② 市場の織り込み:FedWatch(先物)で“利下げ回数”が増減する

市場はデータ次第で、来年の利下げ回数を増やしたり減らしたりします。この「織り込みの変化」が短期のドル円を揺らします。

参考:CME FedWatch Tool

③ ドルの現在地を一次データで見る:貿易加重ドル指数(FRED)

「報道」より強いのが一次データ。ドルの強弱を俯瞰するなら、米ドルの貿易加重指数も便利です。

出所:FRED:Nominal Broad U.S. Dollar Index

分かりやすく教えて:利下げでドル安になりやすい“超シンプルな仕組み”

難しい話は一旦捨てて、構造だけ。

- FRBが利下げ → 米国の金利が下がる

- 金利差が縮む → ドルで運用するメリットが薄れる

- 資金が分散 → 米国資産から他国へ資金が移る連想が強まる

- 結果:ドル売りが出やすい → ドル安(相対的)、円高方向が意識される

ただし、これは“平時”の話。リスクオフ(地政学・金融不安)が来ると、安全資産としてドルが買われることもあります。だから、為替は一点当てではなくシナリオで持つのが正解です。

関連:為替が荒れる局面の家計の守り方(円安局面の整理)。

▶ 【円安148円台へ】参院選前の為替不安と株価への影響 / ▶ 日本市場トリプル安と長期金利上昇で家計はどう変わる?

この情報から想定:上がりやすい株/下がりやすい株(“為替×金利”で整理)

ここは銘柄当てではなく、40代家計が再現しやすい「セクターの考え方」で整理します(最終的な投資判断はご自身で)。

上がりやすい(可能性がある)

- 米国の多国籍企業:海外売上が大きい企業は、ドル安で海外収益のドル換算が押し上げ要因になり得る

- 金(ゴールド)関連:ドル安局面で注目されやすいテーマ(インフレ・安全資産文脈も絡む)

- 利下げ恩恵を受けやすいテーマ:金利低下でバリュエーションが追い風になりやすい領域(ただし景気次第)

関連:金を「保険枠」としてどう組み入れるか。

▶ 【初心者向け】金の買い方・選び方を徹底解説 / ▶ 【保存版】40代の金投資ガイド(目的・税金・相場の見方)

下がりやすい(可能性がある)

- 日本の輸出比率が高い企業:円高が進むと、外貨建て売上の円換算が目減りしやすい(利益見通しが下がりやすい)

- “ドル高前提”で強かった一部テーマ:前提が変わると見直しが入りやすい

注意:株価は為替だけで決まりません。景気、決算、金利、リスクオフがセットで動くので、個人が勝ちやすいのは「当て物」ではなく分散とルール化です。

関連:実際の保有株・投信の中身を公開しています。

▶ 【2025年9月最新版】保有株式&投資信託を全公開 / ▶ 投資・資産形成

(図で腹落ち)2026年のドルは「前半弱い→後半戻す」もあり得る

大手の見立ての中には、2026年は一方向に落ち続けるより、前半にドル安が進み、後半に落ち着く(戻す)イメージもあります。

こういう“往復”が起きると、ニュースで売買した人が最も損をしやすい。

GPTのオリジナル考察:2026年ドル安“3つの引き金”と“2つのストッパー”

引き金①:雇用・物価が弱く、「利下げ回数」が市場で増える

市場は「利下げをどれだけ織り込むか」で先に動きます。雇用やインフレが弱いほど、利下げ回数が増え、ドルは弱含みやすい。

引き金②:米国債の需給不安が再燃し、“ドル資産の安心感”が揺らぐ

米国債は世界の基軸ですが、需給や財政の不安が表面化すると、短期で相場が荒れます。ここは「いつも」ではなく、ニュースが出た瞬間に効くタイプ。

引き金③:「米国以外も伸びる」ムードが広がり、資金が分散する

ドル高の長期トレンドは「米国一強」とセットになりがちです。相対的に他地域が評価されれば、ドルの支えは弱くなります。

ストッパー①:米景気が強すぎて利下げが止まる(=ドルが戻る)

ドル安予想の前提が崩れる代表例がこれ。景気が強い→利下げ停止/後ずれ→ドルが戻る、は普通に起きます。

ストッパー②:リスクオフで“安全資産としてドル買い”が出る

地政学・金融不安があると、ドルは買われやすい。つまりドルは「景気」だけでなく「恐怖」でも上がることがある。だから一点予想は危険です。

将来予測:ドル円を“当てに行かず”、家計で勝つための3シナリオ

ここから先は「いくらになる?」を当てに行くより、どのレンジでも家計が崩れない設計を作るのが目的です。

| シナリオ | 起点 | 起きやすいこと | 家計の影響 | 資産の対応 |

|---|---|---|---|---|

| A:じわドル安(基本線) | 利下げ継続+金利差縮小 | 円高方向にじわり | 輸入物価は落ち着きやすい | 積立継続+年1回リバランス |

| B:ドルが戻る(強ドル) | 景気強い+利下げ停止/後ずれ | 円安方向に戻りやすい | 食費・光熱費が再び重くなる | 生活防衛費は円で確保、売買は焦らない |

| C:急変(リスクオフ) | 地政学/金融不安 | 一時ドル高→その後反転も | 心理的に売買したくなる | ルール(積立・分散)を死守 |

関連:金利イベントが家計に刺さる局面(住宅ローン・銀行株など)。

▶ 日銀利上げ「12月にも?」中立金利1.5%とは|家計と株への影響

じゃあ我々がすべきこと:40代サラリーマン家計の“守り”と“攻め”チェックリスト

STEP1:為替より効く「固定費」と「現金余力」を先に作る

為替は当たりません。なら、当てに行かない。代わりに確実に効くのが固定費です。

- 通信費・保険・サブスク・住宅関連の固定費を棚卸し

- 家計が崩れない“生活防衛費”を先に確保(基本は円)

- 為替ニュースが出ても、家計はブレない状態にする

実録:固定費の削減は数字で効果が出やすい。

▶ 固定費見直し / ▶ 【通信費削減】格安SIMで年間9.1万円節約へ(実録)

STEP2:「通貨の置き場」を目的別に分ける(これが最強に再現性がある)

- 1〜3年で使うお金:円(または為替変動の小さい置き方)を基本

- 10年以上使わないお金:世界分散の積立(為替変動は途中のノイズ)

- ボーナス・余剰資金:一括で突っ込まず、分割(積立)でブレを小さく

関連:つみたてのリアル(銘柄内訳・運用実績)。

▶ 【つみたてNISA公開】2025年6月運用実績と銘柄内訳 / ▶ 【初心者向け】iDeCoとは?NISAとの違い

STEP3:NISAの“正解”は「続けられる設計」

ドル安局面でありがちな失敗は、ニュースに反応して売買してしまうこと。勝ちパターンはシンプルです。

- 毎月の積立は止めない(相場を当てに行かない)

- 年1回だけ点検(通貨や資産配分の偏りを戻す)

- 損益より“ルール遵守”(40代は生活イベントが多い)

STEP4:持株会は削減対象にしない(ただし“偏り”は別)

当ブログ方針として、持株会は優位性が高いため、安易な削減対象に含めません。

ただし資産が偏りすぎる場合は、売買ではなく「新規の投資先」でバランスを取るのが現実的です。

関連:持株会のメリット・リスクと資産比率の考え方。

▶ 【実録】会社持株会のメリットとリスクを公開 / ▶ 【15年シミュレーション】持ち株 vs 投資信託どっちが得?

(家計の実務)“円高が来たら得する家計”を今から作る

ドル安(円高方向)が進むと、輸入物価は落ち着きやすい一方で、外貨資産の円換算はブレやすい。つまり、40代家庭の勝ち筋はこうです。

- 生活: 固定費と支出管理で“確実に”改善する

- 投資: 通貨分散+積立+リバランスで“ブレに強く”する

- メンタル: ニュースで売買しない(ルールが最強)

まずは家計の現状把握が最短ルート。

▶ 【家計簿公開】2025年3月支出内訳を全公開 / ▶ 【家計赤字の実態】2025年上半期の収支トレンド分析 / ▶ 手取り公開(給与明細)

まとめ:ドル安予想は「相場を当てる材料」ではなく、家計を強くする“警報”として使う

- FRBは2025年12月に政策金利を3.50〜3.75%へ(一次情報:FRB声明)

- SEPでは2026年末FF金利(中央値)は3.4%(一次情報:FRB SEP)

- ドル安(円高方向)は、生活費には追い風になりやすい一方、外貨資産の円換算を揺らす

- 40代の最適解は、為替当てではなく固定費・現金余力・通貨分散(積立+リバランス)

参考・出所(一次情報中心)

- FRB:FOMC声明(2025/12/10)

- FRB:Summary of Economic Projections(2025年12月)

- FRED:Nominal Broad U.S. Dollar Index

- CME:FedWatch Tool

免責:本記事は情報提供を目的としており、特定の金融商品・銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

▶ 広告・PR表記と投資注意 / ▶ 用語集 / ▶ 利用規約・免責事項

サイト内の関連記事は サイトマップ からも探せます。ご質問やご意見は お問合せ へどうぞ。

▶ リアル家計簿TOP / ▶ コラム / ▶ 節約ライフ / ▶ 運営者情報

コメント