「なんで今、電力株?」「AIと電力ってどうつながるの?」という40代サラリーマン・共働き家庭向けに、AI相場×電力株×原発再稼働を、家計目線でかみ砕いて解説します。

この記事の結論とポイント

- AIはとにかく電気を食う:データセンターや半導体工場の新増設で、日本の電力需要は向こう10年、微増ながら右肩上がりが見込まれています。

- 原発再稼働+燃料費負担の軽減期待:原発が動けば高いLNG・石炭への依存が減り、電力会社の収益改善余地が大きいと見られています。

- それでもPBRは1倍割れの銘柄だらけ:過去の原発事故・不祥事・業績の振れ幅の大きさから、マーケットの評価は依然低めです。

- 上昇シナリオだけでなく「空振りシナリオ」もある:原発再稼働が進まない、AI向けデータセンター計画が思ったほど増えない…というリスクも無視できません。

- 40代サラリーマンなら「テーマ株に少しだけ乗る」「家計の電気代リスクもセットで考える」くらいのスタンスが現実的です。

以下、順番に「何で騒いでいるのか」「何がすごいのか」「どんな株が上がりやすい/下がりやすいのか」を整理していきます。

何でこんなに騒いでいるの?AI相場と電力株の今

AI銘柄はジェットコースター相場に

ChatGPTをはじめとする生成AIブームで、ここ数年は世界的に「AI関連銘柄」が買われ続けてきました。米国の半導体大手やクラウド企業、日本でも半導体製造装置メーカーやデータセンター関連株の株価が急騰・急落を繰り返しています。

AI企業は成長期待が大きい一方で、

- 将来の収益が不透明(本当に儲かるのか?)

- 金利上昇局面では「将来利益の現在価値」が下がりやすい

- 競争が激しく「勝ち組・負け組」の入れ替わりも早い

といった理由から、株価はどうしても振れ幅が大きくなります。

その裏でジワジワ上昇する「電力株」

一方、AIバブルの陰で、電力株のパフォーマンスが目立ち始めています。東証の電気・ガス業指数は2025年夏以降、月間騰落率でTOPIXを大きく上回る月も出てきており、「AI銘柄のボラティリティはつらいから、安定配当の電力株へ」という資金シフトも起きています。

それでも、電気・ガス業指数のPBRはおおむね0.8倍前後と、TOPIX全体(1.6倍前後)よりも低い水準にとどまっています。つまり、株価は上がっているのに「解散価値(簿価の純資産)」より安い評価をされている企業が多い、ということです。

では、なぜ今、電力株に注目が集まりつつあるのか。背景には、AIがもたらす電力需要の増加と、原発再稼働を巡る政策の変化があります。

電力株が注目される3つの理由

理由1:AIが電気を大量消費するから

まず押さえておきたいのは、AIが想像以上に「電気食い」であるという事実です。

- 世界全体では、データセンターの電力消費量が2030年までに現在のほぼ2倍に達し、約9,450億kWhと今の日本全体の電力消費量をわずかに上回る規模になるとの国際エネルギー機関(IEA)の試算があります。

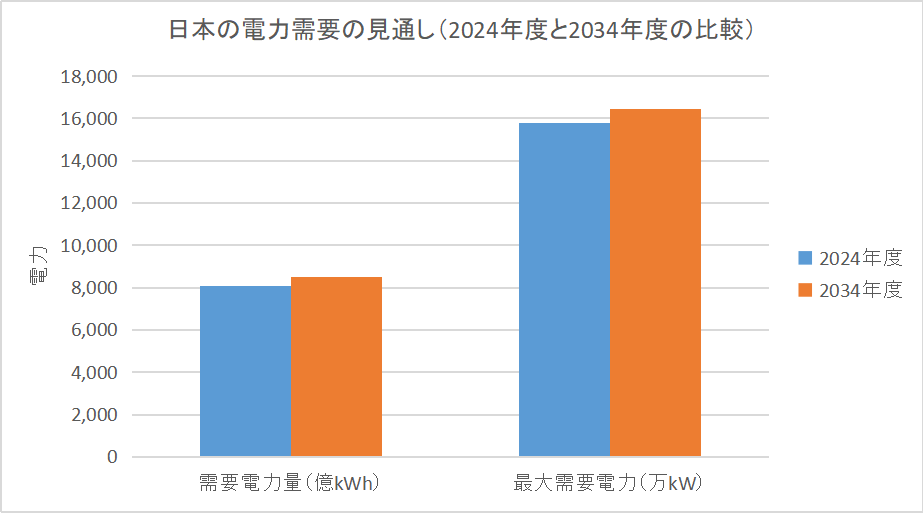

(参考:データセンターの電力消費量に関するIEA報告の解説(日本原子力産業協会)) - 日本でも、データセンターや半導体工場の新増設を織り込むと、2034年度の全国の需要電力量は2024年度比で約6%増(8,059億kWh → 8,524億kWh)と見込まれています。

(参考:今後の電力需要の見通しについて(経済産業省 資源エネルギー庁))

経産省の資料をもとに、ざっくり数字を整理するとこんなイメージです。

図1:データセンターや半導体工場の増設を背景に、2034年度には需要電力量が約6%増加すると見込まれている

| 項目 | 2024年度 | 2034年度(見通し) | 増減 |

|---|---|---|---|

| 需要電力量 | 8,059億kWh | 8,524億kWh | 約+6% |

| 最大需要電力 | 1億5,760万kW | 1億6,459万kW | 約+4% |

人口減少や省エネで家庭用の電力需要は頭打ちですが、「産業用その他」=データセンターや半導体工場向けが伸びて全体を押し上げているのがポイントです。

理由2:原発再稼働でコスト構造が変わる期待

日本は燃料となる原油・LNG・石炭の多くを海外から輸入しています。燃料価格が上がると、電力会社のコストも一気に上がり、業績を直撃します。

そこでカギになるのが、原子力発電所の再稼働です。

- 稼働中の原発が増えれば、燃料費の安い原子力が動く分、LNGや石炭への依存を減らせる

- その結果、収益のブレが小さくなり、利益率が改善する可能性がある

- AI向けデータセンターなど、今後増える大口需要も安定的に受けられる

実際に、関西電力や九州電力などは、利用可能な原子炉をほぼフル稼働させており、燃料費負担の軽減も相まって利益が大きく改善しています。

一方で、柏崎刈羽・泊といった原発の再稼働を巡っては、地元自治体・国の安全審査・住民感情など、多くのハードルが残っています。原子力規制委員会のサイトでは、発電所ごとの運転状況が公開されており、運転中の原発はまだ「10数基」にとどまるのが現実です。

(参考:原子力発電所の現在の運転状況(原子力規制委員会))

理由3:ディフェンシブ+高配当としての魅力

電力会社は「電気」という生活必需品を扱うインフラ企業です。電気は景気が悪くなったからといって極端に使わなくなるものではありません。そのため、

- 景気後退局面でも売上が大きくは落ちにくい

- 比較的高い配当利回りを提示している企業が多い

- AI関連のハイボラ銘柄がつらい投資家の避難先になりやすい

実際、近年の決算を見ると、原発稼働の進んだ関西電力や中部電力などが過去最高益を更新する一方で、多くの電力株が依然PBR1倍割れという「割安なまま放置されている」状態が続いています。

この「業績は戻ってきたのに、株価の評価はまだ低い」というギャップが、今の電力株物色の背景にあります。

それでもPBR1倍割れ…電力株が割安のままなワケ

そもそもPBRって何?40代でも1分でわかるイメージ

図2:TOPIXが1.6倍前後なのに対し、電気・ガス業のPBRは0.8倍台と依然1倍を下回る水準にとどまっている。

PBR(株価純資産倍率)は、

PBR = 株価 ÷ 1株あたり純資産

で計算される指標です。ざっくり言うと「解散したときの会社の簿価(純資産)に対して、株価が何倍で評価されているか」を表します。

- PBR 1倍 … 解散価値と同じくらいの評価

- PBR 2倍 … 解散価値の2倍で評価(成長期待が高い)

- PBR 0.8倍 … 解散価値より安く放置(低評価・割安とも言える)

東証は2023年以降、「PBR1倍割れ企業は資本効率の改善を」と強く要請しており、多くの企業が自社株買いや増配を進めてきました。その結果、PBR1倍割れ業種は減りつつありますが、電気・ガス業は依然として1倍を下回る代表的なセクターの1つです。

詳細な業種別のPER・PBRデータは、東証を運営する日本取引所グループ(JPX)が毎月公表しています。

(参考:規模別・業種別PER・PBR一覧(JPX))

電力株の評価が低い3つの理由

電力株が「PBR1倍割れ常連」になっている背景には、以下のような要因があります。

- 燃料価格・為替・原発稼働に業績が振り回されやすい

原油・LNG価格の高騰や円安、原発の停止など、電力会社のコントロールが効きにくい要因で、黒字と赤字を行ったり来たりするため、投資家が長期的な利益成長をイメージしにくい。 - 規制産業ゆえに自由度が低い

電気料金には規制があり、値上げには国の認可が必要です。「燃料高だからすぐ値上げ」というわけにはいかず、政策リスクも大きいと見られています。 - 過去の事故・不祥事によるイメージ悪化

福島第一原発事故や、その後の不祥事・データ改ざんなどにより、ESG投資の観点から敬遠する投資家も少なくありません。

こうした要因から、「配当利回りは魅力的だけど、成長株とは見られていない」「コングロマリットディスカウント(事業の寄せ集めによる割引評価)」がかかった状態が続いていると指摘されています。

PBR1倍割れは「チャンス」と「罠」の両方

PBR1倍割れだからといって、必ずしも「お買い得」とは限りません。

- チャンス側の見方:

エリオットのようなアクティビスト(物言う株主)が入り、資本効率の改善(非中核事業の売却・自社株買い・増配など)が進めば、PBR1倍までの「修正高」が起きる可能性があります。 - 罠側の見方:

いつまでたっても資本効率が改善せず、規制や燃料価格に振り回され続けるなら、PBR1倍割れのまま「値段は安いけど動かない株」に留まるリスクもあります。

40代サラリーマンとしては、「割安だから全力投球!」ではなく、あくまでポートフォリオの一部に組み込むテーマ株くらいのイメージで捉えるのが現実的です。

このテーマから想定される株式の上昇・下降シナリオ

ここからは、「もしAI電力需要と原発再稼働のストーリーが進んだら/進まなかったら」という前提で、どんな銘柄グループが恩恵を受けやすいか、逆風になりやすいかを整理してみます(特定銘柄の推奨ではなく、あくまで一般的なイメージです)。

上昇が期待されやすい領域(あくまで一般論)

- 原発比率が高く、再稼働が進んでいる電力会社

すでに原発再稼働で収益改善を果たした電力会社は、燃料費負担の軽減により、今後も安定した利益・配当が期待されやすいと見られています。AI関連の電力需要が増えれば、稼働率の高い原発を持つ会社ほど恩恵を受けやすい構図です。 - データセンター・半導体工場が集中するエリアの電力会社

経産省のデータでは、東京・中部・関西に加え、北海道や中国エリアでもデータセンター・半導体工場の新増設に伴う電力需要の伸びが顕著とされています。こうしたエリアを供給エリアに持つ電力会社は、中長期での需要増の恩恵を受けやすいと考えられます。 - 送配電設備・変電所向け機器を扱う重電メーカー

電力需要が増えれば、送電網の増強や変電所の新設・更新投資も必要です。送配電用の変圧器や開閉器、系統制御システムを手掛ける企業は、電力インフラ投資拡大の恩恵を受ける可能性があります。 - 再エネ+蓄電+グリッド最適化関連

脱炭素とAI電力需要を両立させるには、再生可能エネルギーの拡大と蓄電池、系統制御の高度化が欠かせません。再エネ発電事業者や蓄電システム、スマートグリッド関連企業も、中長期テーマとしては注目されやすい分野です。

下落リスクが意識されやすい領域

- AI向けデータセンター投資が想定より伸びない場合の電力株

データセンター建設費用の高止まりや規制強化、エネルギーコスト高が重荷となり、計画が減速すれば、「AI電力需要」を当て込んで買われていた電力株は期待剥落のリスクがあります。 - 原発再稼働が政治・地元判断でストップした場合

ある程度「再稼働前提」で買われている銘柄については、地元自治体の反対や安全審査の遅れなどで計画が頓挫すれば、失望売りにつながる可能性があります。 - 高い電気料金への反発で規制が強まるケース

家計の電気代負担が重くなれば、「これ以上の値上げは難しい」「政治的に料金抑制が求められる」といった圧力が強まり、収益拡大が制限されるリスクもあります。 - すでに期待を織り込み過ぎた個別銘柄

一部の電力株は、アナリストの目標株価を上回る水準まで買い上がられているケースも報じられています。期待だけが先行して実績が追いつかなければ、どこかで調整が入る可能性は高いでしょう。

要するに、電力株といっても「全てが同じ方向に動く」のではなく、原発ポートフォリオや需要エリア、株主還元姿勢によって二極化していく可能性が高い、という見方が強まっています。

40代サラリーマンが取るべき3つのスタンス

スタンス1:まずは「家計」を守る。電気代と投資をセットで考える

電力株の話をするとき、忘れがちなのが「自分は電気料金を払う側でもある」という視点です。

- 電気料金上昇 → 家計の固定費が増える

- しかし電力株を保有していれば → 配当や株価上昇で一部を相殺できるかもしれない

40代サラリーマン世帯なら、住宅ローンや教育費など、すでに固定費が重くなりがちです。まずは、

- 電気・ガス・通信などの固定費を見直し

- 生活防衛資金(半年〜1年分の生活費)を確保

したうえで、その次のステップとして「電力株やインフラ株をポートフォリオに少し組み込む」くらいが無理のない順番です。

固定費の見直しについては、当ブログの

固定費見直しカテゴリ

でも具体例をまとめているので、投資の前にそちらもチェックしておくと安心です。

スタンス2:AI×電力は「テーマ株」として少額・長期で

AI相場×電力株は、確かに面白いテーマです。ただし、

- 政策(原発・エネルギー・カーボンプライシング)に左右される

- 燃料価格・為替に業績がブレる

- AIの投資サイクルが変わると、電力需要見通しも変わりうる

といった不確実性も大きいため、「全資産の1〜2割程度のテーマ枠」と割り切って少額・長期で構える方が現実的です。

具体的には、

- 全世界株インデックスなどの「コア資産」を6〜8割

- 日本株インデックスや高配当株を2〜3割

- その中の一部を「電力・インフラ・AI関連テーマ」に充てる

といった形で、まずはコア資産を決めたうえで、テーマ枠を上乗せする設計がおすすめです。

スタンス3:「個別株」で迷うならETF・投信という選択肢も

どの電力会社に投資すべきか、個別に見分けるのはなかなかハードルが高いです。原発ポートフォリオや需給エリア、燃料調達、規制対応など、チェックポイントが多すぎます。

そうした場合は、

- 電気・ガスセクターをまとめて投資するETF

- 高配当株やインフラ関連に分散投資する投信

といった商品も選択肢になります。信託報酬や売買コストには注意が必要ですが、「個別銘柄の見極めに自信がない」「忙しくて細かく追えない」という40代サラリーマンには、現実的な選択肢です。

我が家ならこう動く(シミュレーション)

最後に、40代サラリーマン家庭を想定して、筆者ならどう考えるかの一例です。

ケース1:すでにAI関連株をそこそこ持っている場合

- AI・半導体・グロース株の比率が高いなら、一部を利確してディフェンシブな電力・インフラ株にスライドする

- あくまでポートフォリオ全体のバランスを取り、「AI一色」から「AI+インフラ+インデックス」へシフト

ケース2:インフラ株中心だけど電力株はあまり持っていない場合

- 通信・鉄道・REITなどを既に持っているなら、電力・ガスを「もう一本のインフラ柱」として少額追加するイメージ

- 原発リスクに抵抗が強い場合は、再エネや送配電設備関連の企業・ETFを組み合わせる

ケース3:投資初心者で、これから始めたい場合

- いきなり電力株に集中投資せず、NISAで全世界株インデックス+日本株インデックスをコアにする

- 投資初心者は、まず仕組みや用語をざっくり押さえてからテーマ株に手を出す

どのケースでも共通しているのは、電力株を「AI相場の裏側でじっくり育てるサブテーマ」として位置づけることです。短期の値動きに振り回されるのではなく、「10年先に日本の電力インフラがどうなるか」をイメージしながら、ゆっくり付き合うのが現実的だと感じています。

まとめ:AI相場の「裏側」でじっくり育てるインフラ投資

AIブームの中心にいるのは半導体・クラウド・ソフトウェア企業ですが、その足元を支えているのは、地味だけれど巨大な「電力インフラ」です。

- AIとデジタル化の進展で、日本の電力需要は今後10年、微増ながら右肩上がりが見込まれている

- 原発再稼働が進めば、電力会社の収益構造は大きく改善する余地がある

- それでも多くの電力株はPBR1倍割れで、「期待と評価のギャップ」が残っている

ただし、これは「絶対に上がる」という話ではなく、政策・社会的合意・燃料価格・金利など、さまざまな前提条件付きのストーリーです。

40代サラリーマンとしては、

- まず家計(電気代・固定費)を整える

- 次にインデックスなどのコア資産を作る

- そのうえで、電力株やインフラ株を「少しだけ」テーマ枠で持つ

という順番で考えていくと、AI相場の波に飲まれすぎず、インフラの成長にもほどよく乗れるのではないでしょうか。

本記事は特定の銘柄や投資商品を推奨するものではありません。投資判断は必ずご自身の責任とリスク許容度にもとづいて行ってください。

コメント