「“人のポートフォリオ公開”って、必要なのは分かるけど、自分の行動に落ちるまでの“あと一歩”が遠い」──そんな方にこそ読んで欲しい、お金の数字と意思決定をそのまま見せる記事です。2025/9/27時点の保有一覧、評価損益・実現損益の推移、売買の判断基準、そして来月に再現できる具体策まで、40代サラリーマン家庭の文脈に合わせて整理しました。

※本記事は個人の実体験の記録であり、特定銘柄の売買を推奨するものではありません。

1. 記事概要:9/27時点の全体像(要点サマリー)

1-1. 本記事の対象データと免責(個人の記録/助言ではありません)

- 対象日:2025/9/27 時点

- 価格データ:国内ETF・国内株は東京証券取引所(JPX)の市況/銘柄資料、投資信託は運用会社のファンドページの基準価額を参照。為替や制度は日銀・金融庁の一次情報に基づきます。

- 1540/1541/1542 の銘柄資料(JPX):純金/純プラチナ/純銀(出所:JPX)。

- eMAXIS Slim(S&P500/オール・カントリー):米国株式(S&P500)/全世界株式(オール・カントリー)(出所:三菱UFJアセット)。

- iFreeNEXT FANG+:大和アセット公式(出所:大和AM)。

- 新NISAの年内上限(つみたて120万円/成長投資枠240万円、合計360万円):金融庁 NISA特設サイト

- 為替(日次):日本銀行・外国為替市況

- 注意:ETF特有の基準価額との乖離(プレミアム/ディスカウント)には要注意。JPXは近年、注意喚起のリリースも出しています(出所:JPX)。

1-2. 今月のハイライト(9/27)

- 評価損益:+1,025,732円(国内株+405,743/投信+619,989)

- 実現損益(累計):+103,741円(国内+165,775、米国-62,034、投信0)

- 総資産:12,129,421円(現金510,013/会社持株100,000/会社積立1,392,044含む)

- 米国個別株はゼロに整理。貴金属ETF+インデックス投信でポートフォリオを再構築。

1-3. 資産全体

- 国内株式(貴金属ETF+楽天):4,962,745円/損益 +405,743円(構成比 40.9%)

- 米国株式:0円(構成比 0.0%)

- 投資信託(NISA/つみたてNISA):5,164,619円/損益 +619,989円(構成比 42.6%)

- 現金:510,013円(4.2%)|会社_持株:100,000円(0.8%)|会社_積立:1,392,044円(11.5%)

【キャプチャ】

2. 総資産の配分と月次推移

2-1. 資産クラス構成(9/27)

【図1】円グラフ:国内株/投信/現金/会社持株・積立

- 増減の鍵は「米国個別→インデックス+貴金属」へのシフト。ボラティリティを抑えつつ、リスク資産エクスポージャーは維持できました。

- 40代の家計では、“教育費・住宅ローン・老後資金”の三重苦に備え、現金と低相関資産(貴金属)を合計15%前後確保するとメンタルが安定。

H3 2-2. 資産推移(4/30→9/27)

【図2】折れ線:総資産推移/【表2】各月末の内訳

- 4月→9月の5か月で総資産は+3,453,141円。

- 7–8月は投信が牽引、9月は貴金属ETFの上昇+米国個別の縮小で評価益を確定的に積み上げ。

2-3. 実現損益と評価損益の時系列

【図3】棒(実現)+折れ線(評価)/【表3】累計内訳

- 実現損益は+103,741円まで増加。

- 評価損益は+1,025,732円と過去最高水準。下落局面で“売らされない”よう、キャッシュと金属の比率でクッションを作っています。

3. 国内株式:保有一覧と方針(貴金属ETF+楽天)

3-1. 保有一覧(1540/1541/1542+楽天)

【表4】国内保有銘柄(コード/株数/平均取得/現在値/時価/損益)

- 1540 純金上場信託:96株、評価益 +87,076円(+5.4%)(出所:JPX)。

- 1541 純プラチナ上場信託:230株、評価益 +216,026円(+13.7%)(出所:JPX)。

- 1542 純銀上場信託:67株、評価益 +96,141円(+7.5%)(出所:JPX)。

- 4755 楽天グループ:100株、評価益 +6,500円(+7.2%)。

運用メモ:貴金属ETFは株式と低相関で“守り”に有効。ただし基準価額との乖離(プレミアム)に注意。JPXの注意喚起も定期的に確認を。

3-2. 貴金属トリオ(金・プラチナ・銀)の役割と比率目安

【図4】ドーナツ:金/プラチナ/銀の保有比率

- 金=インフレ・地政学の“盾”、プラチナ=景気敏感(工業用途)、銀=工業+投機でボラが大きめ。

- 我が家の目安は「金8:プラチナ5:銀3」(時価ベース)。株式が伸びた月は金を厚く、景気が走る局面はプラチナ比率を増やすイメージ。

3-3. 楽天グループ:含み益転換と次の判断軸

- 決算のモメンタム(フィンテック)/モバイル黒字化の進捗/証券・カードのクロスセルが判断軸。短期は1,000円に上値抵抗が意識されやすいが、中期は金融コングロマリットの再評価を期待。

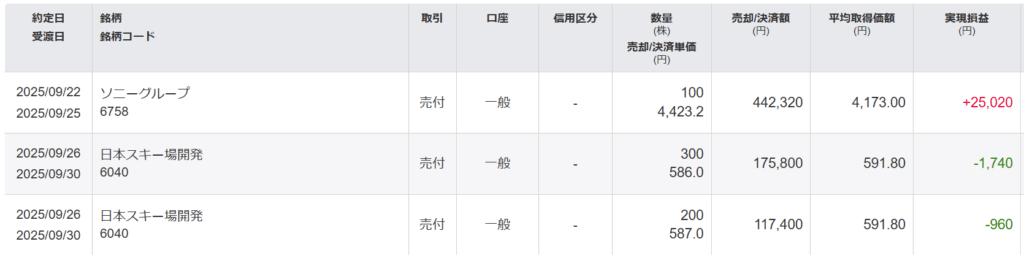

3-4. 今月の国内売却(日本スキー場/ソニー)と実現損益

【表5】売却履歴(約定日/数量/単価/手数料/損益)

- 日本スキー場開発:-2,700円、ソニーグループ:+25,020円 → 合算でも国内分は+165,775円と好調。

- 利確ルール:目標比率からの乖離5ptで一部利益確定→投信に再配分して“成長を土台化”。

4. 米国株式:一旦ゼロへ(全売却の狙いと再エントリー条件)

4-1. 売却済の内訳と通算損益

【表6】米国株 売却内訳(AAPL/Brookfield Renewable/GOOGL)

- 個別内訳ではプラス・マイナス混在(例:AAPL +23,835円、BR -18,246円、GOOGL +2,864円)だが、通算は-62,034円。

- 理由:セクター偏り(メガテック集中)、為替(円安)での新規追随の妙味低下、バリュエーションの天井感。

4-2. なぜ今は“個別→投信”なのか

- 時間分散×指数分散×税制非課税(NISA)の三点セットが家計ベースで最大効率。

- 高速回転での短期利ざやより、家計収支の黒字を“積立のエンジン”に変えるほうが再現性が高い。

4-3. 再エントリー条件(イベント/テクニカル/為替帯)

- イベント:決算ガイダンスの減速→SaaS/半導体の需給均衡なら再評価。

- テクニカル:S&P500の200日線近辺でドル建て買付→円転は先送り。

- 為替:日銀の日次データでボラ沈静化を確認後の段階で。

5. 投資信託(NISA/つみたてNISA):主戦力の実績

5-1. eMAXIS Slim 米国株(S&P500):NISA&つみたて

- NISA:621,979口(+12.0%/+240,468円)

- つみたてNISA:216,754口(+11.7%/+82,178円)

(出所:eMAXIS Slim 米国株(S&P500))

5-2. iFreeNEXT FANG+(NISA):ハイテク集中の扱い方

- 141,734口(+15.0%/+150,775円)。“攻め”のサテライトとして投信内シェア25%以下を上限に運用。

(出所:大和AM FANG+ 公式)

5-3. eMAXIS Slim 全世界株(NISA/つみたて):家計の“土台”

- NISA:212,237口(+20.1%/+107,779円)

- つみたてNISA:111,638口(+12.9%/+38,788円)

(出所:eMAXIS Slim 全世界株式(オルカン))

5-4. 投信ポートフォリオの保有割合(9/27)

【図5】ドーナツ:投信内比率

- S&P500 合計:3,026,651円(58.6%)

- FANG+:1,155,104円(22.4%)

- 全世界 合計:982,864円(19.0%)

5-5. 評価損益率トップ5(9/27)

【図6】横棒:損益率Top5

- 全世界株(NISA) +20.1%

- FANG+(NISA) +15.0%

- 純プラチナETF +13.7%

- 全世界株(つみたて) +12.9%

- S&P500(NISA) +12.0%

6. 今月の売買・積立の記録とふりかえり

6-1. 売却判断の基準(ルール化)

- 目標比率からの乖離5pt:超えたら1/3 利確

- 決算の減速シグナル:ガイダンス下方修正で撤退基準

- ETFのプレミアム拡大:市場の注意喚起やNAV乖離を見て新規買付は分割。

6-2. 積立設定(来月のNISA枠計画)

新NISAの年内上限はつみたて120万円/成長投資枠240万円(計360万円)。未使用枠はつみたて優先で埋め、成長枠は押し目を待って分割投入。

(出所:金融庁 NISA特設サイト)

6-3. 9月の学び(良かった点/反省点)と10月のTODO

- 良かった点:米国個別を整理→評価益のブレ縮小、貴金属で下振れ耐性を確保。

- 反省点:FANG+の比率上振れに注意(25%上限を厳守)。

- 10月TODO:①NISA枠の進捗確認 ②金・プラチナ比率の再点検 ③S&P500の200日線近辺に指値を置く。

7. リスク管理:貴金属・キャッシュ・持株会・為替

7-1. 貴金属ETFの役割(相関分散・ボラ緩和)

- 株式が落ちるときに全部が一緒に下がらない構造を作るのが目的。

- 金:危機対応/プラチナ:景気循環/銀:値動き大と役割を分けて常に“逃げ道”を用意。

7-2. キャッシュ・会社持株・会社積立の扱い

- 現金510,013円:急な出費+押し目待機。

- 会社_持株 100,000円/会社_積立 1,392,044円:長期コア。

7-3. ドル円の感応度とヘッジ

- 米国個別を外した今は為替影響が相対的に低下。再エントリー時は日銀の日次データでボラを確認してから(出所:外国為替市況(日次))。

8. 40代サラリーマン家庭が再現しやすい3ステップ

8-1. 固定費を月1〜3万円削減→投信の積立へ

- 通信・保険・サブスクを家族会議で棚卸し→削減分を自動積立に直行。

8-2. NISA&つみたてNISAを“使い切る”運用設計

- 毎月の引落し日×2回で“時間分散”を強制。

- 年360万円枠のつみたて(120万円)は原則フル、成長投資枠(240万円)は相場のノイズで分割。

(出所:金融庁 NISA)

H3 8-3. 家族への共有・メンタル管理

- %で管理(“何円”より“何%”)。

- 乖離5ptルールで売買を機械化。

- 毎月の公開記事を家計の定例会に。

H2 9. 参考データと一次情報リンク(ブックマーク推奨)

・JPX 銘柄資料:1540 純金/1541 純プラチナ/1542 純銀

・ JPX 市場ニュース(NAV乖離の注意喚起):JPXニュース一覧

・ eMAXIS Slim(運用会社) 米国株式(S&P500)|全世界株式(オルカン)

・ iFreeNEXT FANG+(運用会社):大和AM

・ 金融庁 NISA:制度・年内上限。 日本銀行:外国為替市況(日次)

10. よくある質問(FAQ)

10-1. 含み損が出た時の対処(損出し/リバランス/買付継続)

- 損出しクロスで税効果を確保しつつ、同カテゴリの低コストETF/投信に乗り換え。

- 積立は止めない。止めるのは“上がってから”が多い。

10-2. 比率管理のコツ(%で見る/乖離5ptで調整)

- “円換算の評価額”は為替でぶれる。%管理なら感情が入らない。

- 25%を上限など上限ルールを最初に決めておく。

10-3. 夫婦二人三脚のやり方(口座分担/可視化ツール)

- 夫:成長投資枠中心/妻:つみたて枠、月末に実績のスクショ共有。

- 可視化は円グラフ+3か月推移だけでOK。行動が止まらない。

11. まとめ&次回予告(10月末の更新予定)

今月のKPI(評価益/実現益/総資産)

- KPIは「評価益>実現益>総資産」の順で管理。評価益で変動リスク、実現益でキャッシュ創出力、総資産で家計の安全圏を定点観測。

- 9/27時点:評価益+1,025,732円/実現益+103,741円/総資産12,129,421円。

免責・編集ノート

- 本記事は個人の運用記録です。投資判断はご自身の責任でお願いします。

- 価格・制度は2025/9/27 時点の情報であり、最新は各公式サイトをご確認ください(本文中リンク参照)。

- 投資信託の数値は運用会社の基準価額を参照、国内ETFはJPX銘柄資料・市況を参照しています。

コメント