1. はじめに ― ブログの趣旨

- 40代・既婚・子ども2人の一般サラリーマンです。

- 「リアル家計簿&資産形成」をテーマに、毎月の給与明細と家計簿をそのまま公開していきます。

- 同じ年代・家族構成の方が「うちの家計と比べると?」とヒントを得られる場所を目指します。

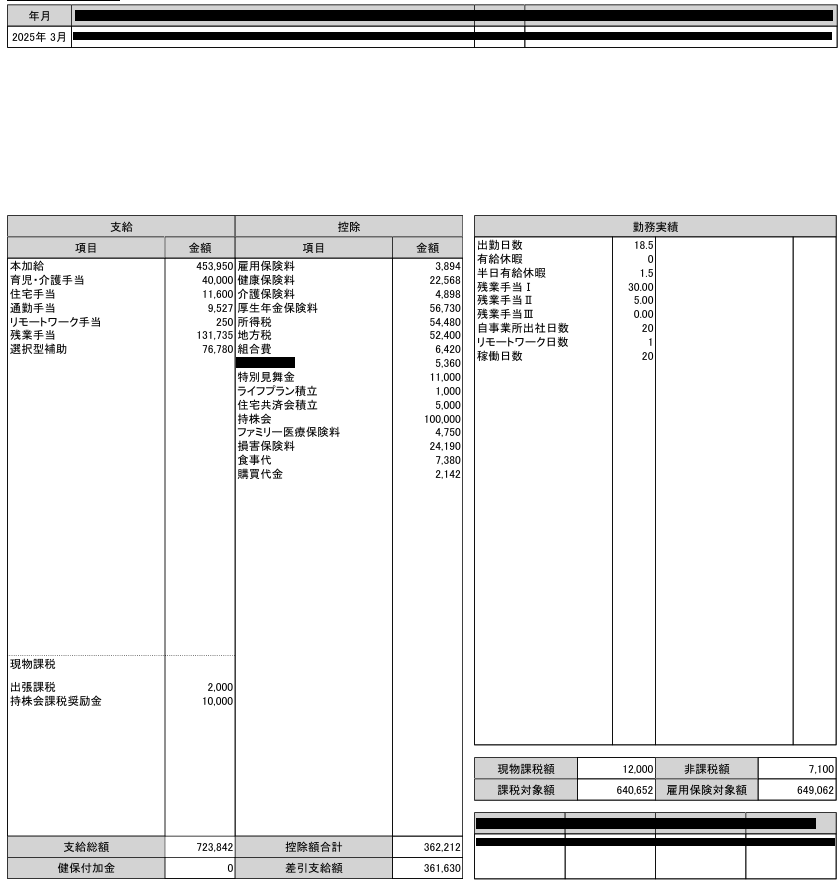

2. 今月の給与明細キャプチャ

3. 数字で見る2025年3月の給与内訳

| 区分 | 金額(円) | コメント |

|---|---|---|

| 支給総額 | 723,842 | 基本給+各種手当 |

| 控除合計 | 362,212 | 社会保険・税金・社内積立ほか |

| 手取り額 | 361,630 | いわゆる「可処分所得」 |

| ※残業時間 | 35h(時間外Ⅰ30h+Ⅱ5h) | 月残業35hは多め… |

給与202503_編集

ポイント

- 社会保険・税負担率:50.0%(控除÷支給)

- 手取り比率:49.9%(手取り÷支給)

- 残業代:131,735円 → 残業時間1hあたり約3,764円

4. 固定費チェックリスト(要改善ポイント)

| 項目 | 今月支出 | 改善アイデア |

|---|---|---|

| 住宅ローン | 71,889 | 借換えシミュレーション |

| スマホ通信費 | 約2,1000 内訳 wifi:5,942円 スマホ:約5,000円×3台 | 通信量削減 |

| 保険料 | 59,178 | 不要な掛け捨て見直し |

| 自社持株会 | 100,000 | NISA枠活用の検討 |

→ 固定費削減:家計簿の整理を実施し、今後見直しを実施予定

5. 資産形成への振り分けプラン

- 生活費:家計簿をつけて、現状把握と目標値設定が必要

- 投資:

- つみたてNISA:100,000円

- iDeCo:要検討

- 教育費:20,000円

- 余剰金:貯金 or 高配当ETF

Check Point

- 新NISA(成長投資枠)に余力を残す

- 家計簿整理が急務

6. 今月の気づき&来月に向けたアクション

- 残業時間35hはワークライフバランス的に課題。

- 余剰金で個別株を買いたくなるが「インデックス+高配当」を考慮する

7. まとめ ― 読んでいただけた方への問いかけ

あなたの手取りと比べてどうでしたか?

コメント欄で「うちの固定費ここ削ったよ!」など教えていただけると嬉しいです。

8. 免責事項

- 本記事は筆者個人の家計実例であり、投資を勧誘・保証するものではありません。

- 金融商品の購入はご自身の判断と責任でお願いします。

コメント