42歳メーカー勤務のリアル資産公開です。2025年8月31日時点の総資産は11,962,276円(約1,196万円)となりました。前月末から+398,155円増加し、含み益は+695,255円、実現損益は累計で+72,968円に到達しています。

7月は米国株(NVDA・ORCL)を利確して実現益を確保し、ポートフォリオをAAPL(アップル)/BEPC(ブルックフィールド・リニューアブル)へ再構築しました。国内では、純金ETF(1540)・CYBERDYNEを売却し、新たに日本スキー場開発・ソニーを組み入れています。

資産形成の主軸は引き続き低コスト指数投信。eMAXIS Slim米国株S&P500・全世界株、iFreeNEXT FANG+を積み上げる戦略を継続中です。

この記事では、

- 2025年8月末の資産内訳

- 4〜8月の資産推移

- 良かった点・悪かった点

- 来月以降のアクション

を詳細に整理します。

関連:7月の状況 → 【資産公開】2025年7月末

月初の保有状況 → 【保有資産公開】7/5時点ポートフォリオ

2025年8月末の資産スナップショット(内訳と損益)

要点サマリー

– 総資産:11,962,276円(前月末比 +398,155円)

– 含み益:+695,255円

– 実現損益(累計):+72,968円

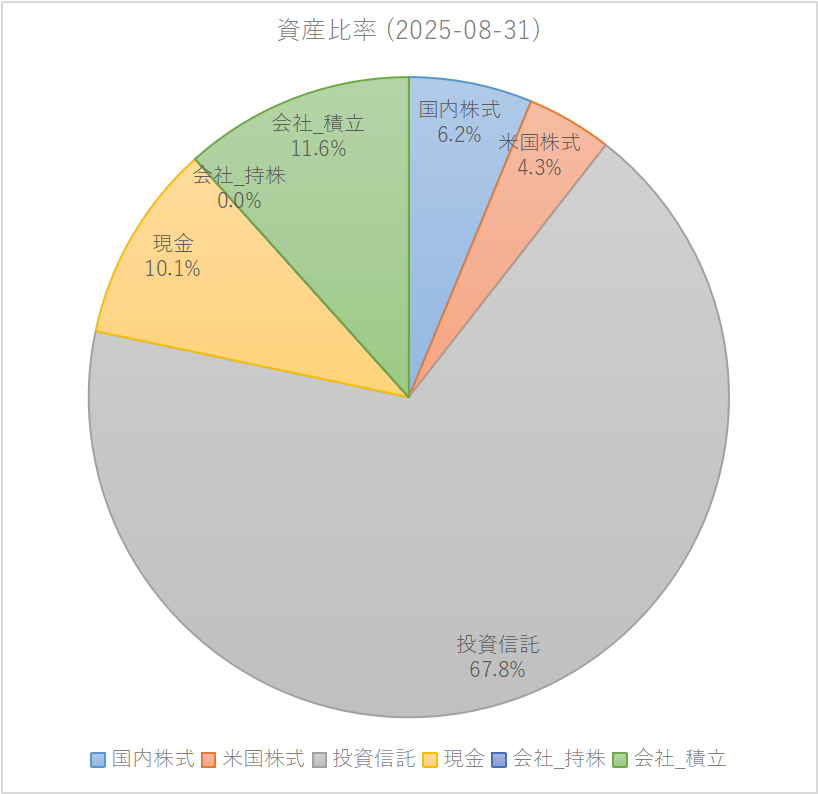

– 投資信託:資産の約67.8%

– 現金:10.1%でクッションを確保

| カテゴリ | 金額(円) | 比率 |

|---|---|---|

| 国内株式 | 746,020 | 6.2% |

| 米国株式 | 516,545 | 4.3% |

| 投資信託 | 8,105,237 | 67.8% |

| 現金・預金 | 1,202,430 | 10.1% |

| 会社_積立 | 1,392,044 | 11.6% |

| 会社_持株 | 0 | 0.0% |

| 合計 | 11,962,276 | 100% |

▼2025年8月末 資産配分(国内株/米株/投信/現金/会社積立/持株)`

国内株6.2%・米国株4.3%・投資信託67.8%・現金10.1%・会社積立11.6%の構成比

国内株式の内訳と考察

| 口座 | コード | 銘柄 | 数量(株) | 平均取得 | 取得総額(円) | 現在値(円) | 時価(円) | 評価損益(円) | 損益率 |

|---|---|---|---|---|---|---|---|---|---|

| 特定 | 4755 | 楽天G | 100 | 905 | 90,500 | 900 | 90,020 | -480 | -0.5% |

| 特定 | 6040 | 日本スキー場 | 400 | 591 | 236,400 | 617 | 246,800 | 10,400 | 4.4% |

| 特定 | 6758 | ソニーG | 100 | 4,173 | 417,300 | 4,092 | 409,200 | -8,100 | -1.9% |

| 合計 | 744,200 | 746,020 | 1,820 |

解説

– 楽天Gは依然として含み損だが、金融事業の収益拡大を期待し長期ホールド枠。

– 日本スキー場開発はインバウンド需要回復で+4.4%の含み益。冬シーズンに注目。

– ソニーは-1.9%の含み損。エンタメと半導体事業の両輪で中期回復を期待。

▼楽天証券 国内株 保有一覧(2025年8月末)`

楽天・日本スキー場・ソニーを中心に保有、国内株は資産全体の6.2%

米国株式の内訳と考察

| 口座 | ティッカー | 銘柄 | 数量(株) | 平均取得(USD) | 取得総額(USD) | 現在値(USD) | 時価(USD) | 時価(円) | 評価損益(円) | 損益率 |

|---|---|---|---|---|---|---|---|---|---|---|

| 特定 | AAPL | アップル | 7 | 233 | 1,629.07 | 240 | 1,677.83 | 247,312 | 8,115 | 3.4% |

| 特定 | BEPC | ブルックフィールド・リニューアブル | 55 | 36 | 2,002.99 | 33 | 1,826.55 | 269,233 | -26,812 | -9.1% |

| 合計 | 516,545 | -18,697 |

解説

– AAPLはサービス収益拡大でEPSの安定感があり、ディフェンシブ寄りの役割。

– BEPCは金利敏感セクター。利下げ見通し次第でボラが大きい点に留意。

– 7月にNVDA/ORCLを利確し、実現益を確保。米株全体の比率は一時縮小したが、来月以降はクオリティ分散を再開予定。

▼楽天証券 米国株 保有一覧(2025年8月末)`

アップルは+3.4%、ブルックフィールドは▲9.1%と明暗分かれる構成

投資信託の内訳と考察(コア:S&P500・全世界/スパイス:FANG+)

| 口座 | コード | ファンド名 | 数量 | 平均取得(円) | 取得総額(円) | 基準価額(円) | 時価(円) | 評価損益(円) | 損益率 |

|---|---|---|---|---|---|---|---|---|---|

| NISA | 8741 | Slim 米国株(S&P500) | 621,979 | 32,220 | 2,004,005 | 35,141 | 2,185,696 | 181,691 | 9.1% |

| つみたて | 8741 | Slim 米国株(S&P500) | 216,754 | 32,295 | 700,000 | 35,141 | 761,695 | 61,695 | 8.8% |

| 特定 | 8747 | iFreeNEXT FANG+ | 256,548 | 72,052 | 1,848,474 | 78,336 | 2,009,694 | 161,220 | 8.7% |

| NISA | 8747 | iFreeNEXT FANG+ | 141,734 | 70,860 | 1,004,329 | 78,336 | 1,110,287 | 105,958 | 10.6% |

| 特定 | 8782 | Slim 全世界株 | 367,864 | 27,184 | 1,000,000 | 29,460 | 1,083,727 | 83,727 | 8.4% |

| NISA | 8782 | Slim 全世界株 | 212,237 | 25,269 | 536,296 | 29,460 | 625,250 | 88,954 | 16.6% |

| つみたて | 8782 | Slim 全世界株 | 111,638 | 26,873 | 300,000 | 29,460 | 328,886 | 28,886 | 9.6% |

| 合計 | 7,393,104 | 8,105,237 | 712,132 |

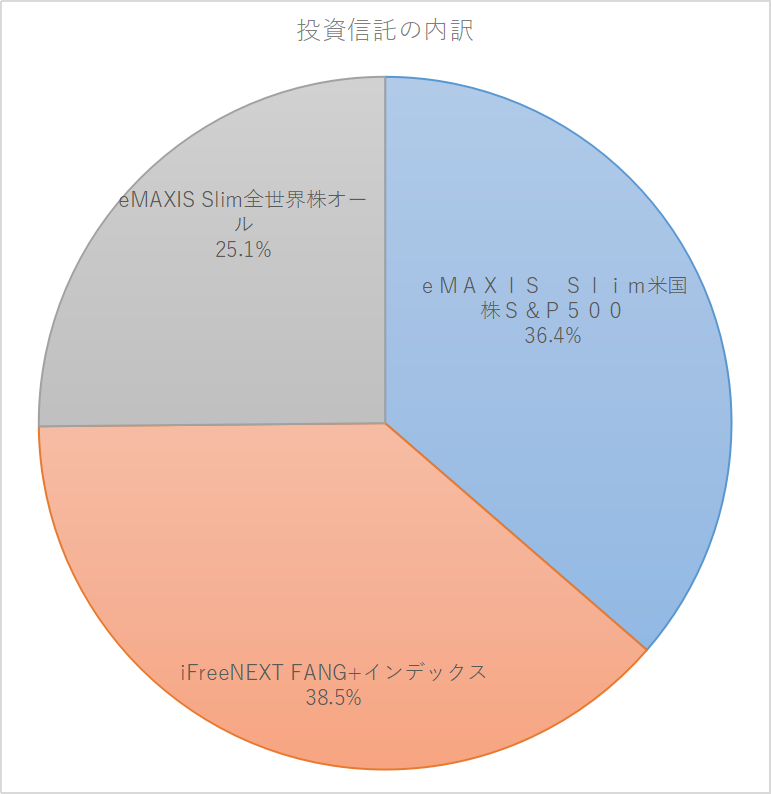

投資信託の中身(シェア)

| セグメント | 評価額合計(円) | 構成比 |

|---|---|---|

| S&P500 | 2,947,392 | 36.4% |

| FANG+ | 3,119,982 | 38.5% |

| 全世界 | 2,037,863 | 25.1% |

| 合計 | 8,105,237 | 100% |

解説

– コアは低コストのS&P500/全世界で、広い分散と長期複利を狙う設計。

– FANG+は成長テックの“スパイス”として比率を固定し、ボラ管理を徹底。

– NISA枠は長期保有が前提。制度の使い分けは iDeCoとNISAの違い を参照。

▼SMBC日興 投資信託・NISA評価一覧(2025年8月末)`

Slim米国株・Slim全世界株・FANG+を積立中、投信は資産の67.8%を占める

▼投資信託の内訳(S&P500/全世界/FANG+)

S&P500:36.4%、FANG+:38.5%、全世界株:25.1%

損益推移(2025/7/19〜8/31)

| 日付 | 実現損益(円) | 評価損益(円) | 合計(円) |

|---|---|---|---|

| 2025/7/19 | 2,029 | 547,363 | 549,392 |

| 2025/7/31 | 2,029 | 698,807 | 700,836 |

| 2025/8/31 | 72,968 | 695,255 | 768,223 |

解説

– 7月後半は評価益主導、8月はNVDA/ORCL利確で実現益が拡大。

– 評価益は横ばいだが、キャッシュ回収で“攻守のバランス”が改善。

実現損益の内訳(累計〜8/31)

| 区分 | 金額(円) |

|---|---|

| 国内株式 | 143,455 |

| 米国株式 | -70,487 |

| 投資信託 | 0 |

| 合計 | 72,968 |

資産推移(2025/4/30〜8/31)

総資産の推移

| 日付 | 総資産(円) | 前月差(円) |

|---|---|---|

| 2025/4/30 | 8,676,280 | — |

| 2025/5/30 | 8,812,673 | +136,393 |

| 2025/6/30 | 10,339,940 | +1,527,267 |

| 2025/7/31 | 11,564,121 | +1,224,181 |

| 2025/8/31 | 11,962,276 | +398,155 |

カテゴリ別残高の推移

| カテゴリ | 4/30 | 5/30 | 6/30 | 7/31 | 8/31 |

|---|---|---|---|---|---|

| 国内株式 | 5,262,262 | 1,846,500 | 1,674,640 | 771,160 | 746,020 |

| 米国株式 | 0 | 350,000 | 334,228 | 1,070,322 | 516,545 |

| 投資信託 | 0 | 3,235,000 | 6,105,633 | 7,827,398 | 8,105,237 |

| 現金 | 337,990 | 291,142 | 871,264 | 285,302 | 1,202,430 |

| 会社_持株 | 1,749,856 | 1,749,856 | 0 | 255,764 | 0 |

| 会社_積立 | 1,326,172 | 1,340,175 | 1,354,175 | 1,354,175 | 1,392,044 |

| 合計 | 8,676,280 | 8,812,673 | 10,339,940 | 11,564,121 | 11,962,276 |

解説

– 総資産は4月から一貫して増加。6月はボーナス、7月は評価益、8月は実現益+現金回復が寄与。

– カテゴリ別では、8月に現金が大きく回復、投信は逓増、米株は利確で縮小。

▼総資産とカテゴリ別推移(2025年4月〜8月)

総資産は4月867万円から8月1,196万円へ+329万円(約38%増)

今月の良かった点/悪かった点(深掘り)

良かった点

- 現金比率10%超:突発支出と下落耐性の確保。再投資の選択肢が拡大。

- 投信比率約68%:長期複利が効く設計。分散と低コストが武器。

- 実現益の確保:NVDA/ORCLの利確でキャッシュ化。評価益依存から一歩前進。

悪かった点

- BEPC -9.1%:金利上昇局面の逆風。セクター偏りを是正する必要。

- 国内個別の停滞:ソニー・楽天がやや軟調。テーマ投資のボラを再認識。

- 投信内訳の偏り:FANG+の比率が大きく、変動リスクが相対的に高い。

来月以降のアクション(3か月ロードマップ)

- 現金5〜10%維持:入金+買付ペース調整でクッション確保。

- 米株はクオリティ分散:大型で安定CFの銘柄に“薄く広く”。

- 国内株は応援枠に限定:合計6〜8%上限で比率管理。

- 投信積立は継続:S&P500・全世界を中核、FANG+は比率固定でボラ管理。

- 持株会は継続:会社補助の優位性から削減対象に含めない。

関連読み物:

・新NISAの買付実例 → 【実録】新NISAで買った3銘柄と理由

・つみたての実績 → 【つみたてNISA公開】2025年6月運用実績

・家計の赤字分析 → 【家計赤字の実態】固定費60%の真因

まとめ|年内“1,300万円”を目指す

- KPI:投信積立 月10万円/iDeCo 月23,000円/現金20〜30万円を維持。

- 核は「長期・分散・低コスト」。応援枠・テーマ株は小さく限定運用。

- 評価益任せにせず、利確→現金→再配分のリズムで資産形成を前進。

カテゴリでまとめて読む:

・投資・資産形成 → 投資・資産形成

・家計の全体像 → 家計簿・支出公開 / 手取り公開

・記事一覧 → 家計簿アーカイブ

免責・PR表記

本記事は投資助言ではありません。最終判断はご自身でお願いいたします。

当サイトはPRを含みます。方針は

広告・PR表記と投資注意、

利用規約・免責事項をご確認ください。

コメント