(導入文)

- 42歳メーカー勤務・年収1,083万円(2024年源泉徴収票ベース)

- 2025年7月19日時点の総資産は1,117万6,425円、含み益+54万7,363円(4.9%)

- 「投資信託65%」へ一気にシフトした理由

- 読者メリット:可処分所得の範囲でも再現できる“コア・サテライト戦略”を具体例で理解

- 【保有資産公開】2025年7月5日時点のポートフォリオ

2025年7月の資産総額は1,117万円|内訳と評価損益

カテゴリ別の資産比率

- 国内株式:77万0,425円(6.9%)

- 米国株式:82万5,116円(7.4%)

- 投資信託:725万1,311円(64.9%)

- 現金:97万5,398円(8.7%)

- 会社積立:135万4,175円(12.1%)

- 評価損益:+54万7,363円/実現損益:+2,029円(累計)

評価損益トップ5銘柄

| 順位 | 銘柄 | 評価益(円) | 損益率 |

|---|---|---|---|

| 1 | オラクル(ORCL) | +25,555 | 16.3% |

| 2 | eMAXIS Slim全世界株〈NISA〉 | +71,062 | 13.3% |

| 3 | エヌビディア(NVDA) | +56,840 | 11.2% |

| 4 | eMAXIS Slim全世界株〈積立NISA〉 | +20,231 | 10.1% |

| 5 | iFreeNEXT FANG+〈NISA〉 | +67,364 | 6.7% |

実現損益を記録する理由

- 課税コントロール:繰越控除や損出しで節税 国税庁タックスアンサー No.1474|上場株式等の譲渡損失の繰越控除

- メンタル管理:利確=実績、含み益=期待値

- ポートフォリオ回転:売却益→高配当ETF・金ETFへ

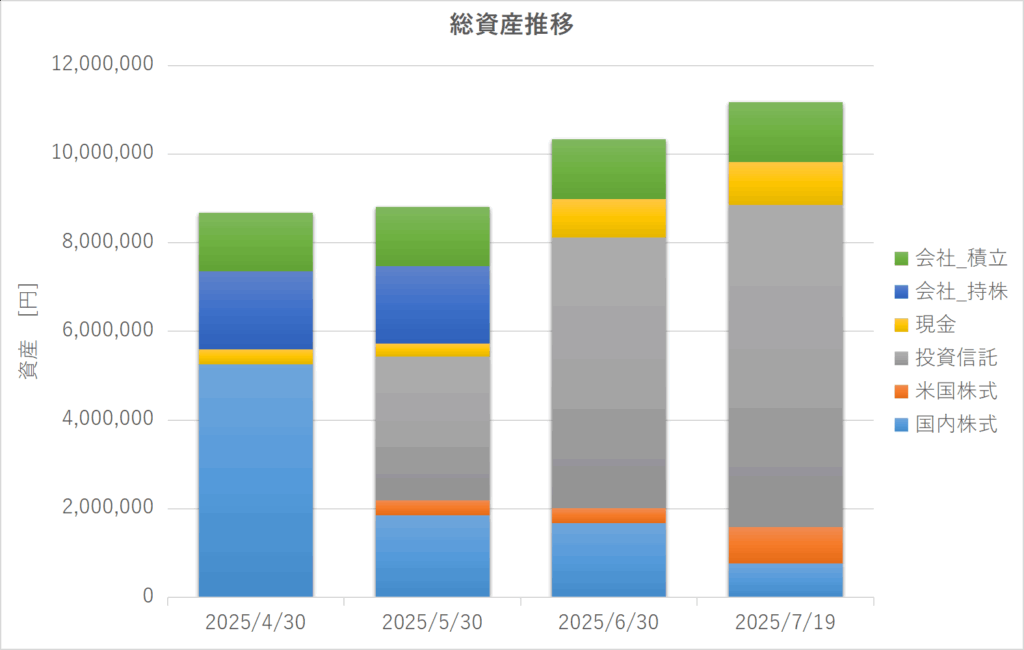

資産推移グラフ|2025年4月〜7月で+250万円

| 日付 | 総資産(円) | 月次増減(円) |

|---|---|---|

| 2025/4/30 | 8,676,280 | — |

| 2025/5/30 | 8,812,673 | +136,393 |

| 2025/6/30 | 10,339,940 | +1,527,267 |

| 2025/7/19 | 11,176,425 | +836,485 |

増加要因の内訳

- 投資信託スポット買い:6月ボーナス70万円+毎月積立10万円 【賞与公開】2025年夏ボーナス明細

- 米国株上昇:NVDA 22株×14ドル上昇=+約4.9万円

- 会社持株売却→投信乗り換え:+175万円の資金移動

投資信託65%はバランス的にアリ?

- 現金比率8.7%=生活費6ヵ月分確保で合格ライン

ポートフォリオ詳細|国内株・米国株・投資信託

国内株:楽天・CYBERDYNEが停滞

- 楽天グループ:平均905円→現在774円。通信・金融クロスセル期待で保有継続

- CYBERDYNE:HAL医療認可進展で微益

- 直近はTOPIX大型株優位→国内個別株は集中リスク

▼キャプチャ案

rakuten_domestic.png(楽天証券 国内株一覧)- alt:

楽天証券 国内株 保有一覧 202507

米国株:NVDA・ORCLが牽引

- エヌビディア:AI半導体需要+データセンター拡張

- オラクル:クラウド事業成長+生成AIインフラ需要

- VRNA:難治性呼吸器疾患パイプライン停滞で横ばい

図. 楽天証券サイトの画面キャプチャ

投資信託:インデックスが主役

- eMAXIS Slim米国株S&P500+全世界株オールで低コスト長期

- つみたてNISA+新NISA枠で年間160万円フル活用 金融庁|NISA特設サイト「NISAを知る」 【つみたてNISA公開】2025年6月運用実績 iDeCoとは?NISAとの違いと始め方

- FANG+でハイテク比率をスパイス

良かった点と反省点|運用を振り返って見えた課題

良かった点

- インデックス集中+積立継続→市場平均を上回るパフォーマンス

- 持株全売却→分散投資でリスク低減

悪かった点

- 国内個別株の「応援投資」→パフォーマンス劣後

- 緊急資金ライン=生活費6ヵ月分は維持したい

- 海外ETF(債券・REIT)ゼロ=景気後退耐性やや弱い

今後3ヵ月の改善アクション

- 国内株→高配当ETF(HDV・VYM)へ一部スイッチ

- 金ETF(1540)を既に45株→90株へ倍増しインフレヘッジ

- 現金ポケットを+20万円積み増し(ふるさと納税資金含む)

年収推移と資産形成スピードの関係

源泉徴収票で見る可処分所得

| 年度 | 総支給(万円) | 手取り(概算) | 貯蓄率 |

|---|---|---|---|

| 2021 | 853 | 605 | 18% |

| 2022 | 927 | 700 | 22% |

| 2023 | 1,002 | 748 | 24% |

| 2024 | 1,083 | 793 | 26% |

家計調査 二人以上世帯平均貯蓄1,984万円(2024年)と比較すると、まだ半分以下

(出所:家計調査 貯蓄・負債編 2024)

貯蓄率×利回りシミュレーション

- 貯蓄率 26%→30%へ引き上げ

- 年率リターン 5%、投資期間15年=5年後1,800万円・10年後3,100万円

- 「可処分所得を増やす=副業&節税」がレバレッジ

まとめ|年内1,200万円を目指すロードマップ

今後の投資&節約プラン

- 投信積立:月10万円

- iDeCo:月23,000円

- 固定費削減:通信・保険で▲1万円/月

【家計赤字の実態】2025年上半期 固定費60%の真因を分析

読者へのメッセージ

「数字を出すと改善ポイントが見える。ぜひあなたも“資産公開チャレンジ”を!」

免責・PR表記

- 本記事は投資助言ではありません。最終判断は読者ご自身で。

- 当サイトはPRを含みます。広告ポリシーはこちら。

コメント