「年収が増えているはずなのに、自由に使えるお金は増えない…」。

そんな40代サラリーマンの疑問を解消すべく、40歳・メーカー勤務エンジニアだった私の2022年源泉徴収票をフル公開。税金・社会保険料・控除の中身まで徹底解説します。

はじめに|この記事でわかること

- 総支給9,270,241円の内訳と可処分所得

- 控除合計1,773,541円・源泉税488,700円の“消えるお金”の行き先

- 2021→2023の年収推移と手取り率の変化

- iDeCo/新NISA/ふるさと納税で実質手取りを守る方法

プロフィール

・勤務先:完成車メーカー/開発エンジニア歴18年

・家族構成:祖父・妻・子ども2人(小学生)と同居の三世代5人家計

・働き方:月残業20h前後/年2回ボーナス

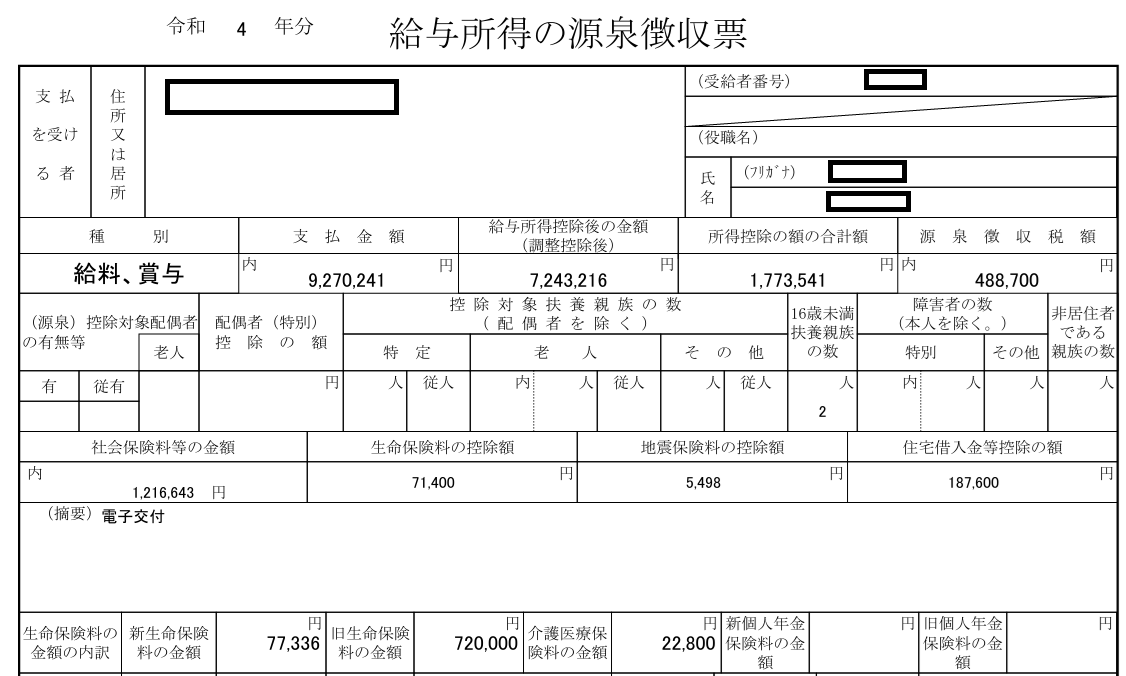

2022年源泉徴収票を全公開(図1)

図1 2022年源泉徴収票(総支給972万円、個人情報マスキング済)

総支給額と給与所得控除後の金額

源泉徴収票の金額欄を見ると、総支給額(支払金額)は9,270,241円、

給与所得控除後の金額は7,243,216円です。

所得控除の内訳と合計

差し引かれた所得控除合計は1,773,541円。主な内訳は――

- 社会保険料等:720,000円

- 生命保険料控除:77,336円

- 地震保険料控除:5,498円

- 住宅ローン控除など:187,600円(摘要欄より)

源泉徴収税額と手取り率

年間の源泉徴収税額は488,700円。

可処分所得(実質手取り)は

9,270,241円 − 1,773,541円 − 488,700円 = 7,008,000円

で、手取り率は75.6%となります。

過去との比較で見る年収・手取りの変化

| 年 | 総支給額 | 控除合計 | 税額 | 可処分所得 | 手取り率 |

|---|---|---|---|---|---|

| 2021 | 8,535,943 | 1,722,850 | 364,100 | 6,448,993 | 75.6% |

| 2022 | 9,270,241 | 1,773,541 | 488,700 | 7,008,000 | 75.6% |

| 2023 | 10,027,731 | 1,959,461 | 590,600 | 7,477,670 | 74.6% |

昇給や業績連動ボーナスで総支給は伸びていますが、社会保険料・税が比例して増えるため、手取り率は横ばい〜微減に留まります。

家族構成と税制メリット

配偶者控除の恩恵

源泉徴収票には配偶者控除「有」と記載されており、配偶者年収が103万円以下のため38万円控除を受けています。日本年金機構「厚生年金保険料率 18.3%」

子ども2人(16歳未満)の扶養控除

控除対象扶養親族は2人。16歳未満のため所得税控除対象外ですが、住民税の非課税枠が広がり、住民税軽減のメリットがあります。

共働きとの税負担比較

共働き世帯は所得分散により税率が下がるため、同じ世帯年収でも実質手取りは増えやすい傾向があります。一馬力世帯との税差額比較は今後の検討材料です。

民間平均と比較してわかる“900万円台”のリアル

doda/厚労省統計との比較

民間調査(doda)では、40代エンジニアの平均年収は約650万円。私の年収はそれを約277万円上回っていますが、税・保険負担の増加により手取り差はそれほど大きくありませんdoda「ITエンジニアの平均年収は462万円」

年収1,000万円の壁を先取りチェック

- 社会保険料:標準報酬月額の上限圏内

- 配偶者特別控除の縮小スタート:年収950万円~

- 児童手当などの所得制限対象が近づく

手取り率は逆転もあり得る

収入が増えると控除や非課税枠の恩恵が縮小し、かえって可処分所得が下がるリスクが生まれます。

年収を活かす家計改善・節税戦略

iDeCo・新NISA活用で可処分所得を守る

iDeCoで月2.3万円拠出すれば、所得控除で年間9万円ほどの節税に。

新NISAは年間240万円の非課税枠を活用し、運用益を無税で積み上げましょうiDeCo公式サイト「iDeCoってなに?」

ふるさと納税・住宅ローン控除の活用

年収900万円台・扶養2人世帯で、ふるさと納税の控除上限は約15万円。住宅ローン残高に応じて控除額は12〜15万円規模になります総務省統計局「家計調査 貯蓄・負債編 2024」ふるさとチョイス公式ポータル

ボーナス配分の黄金比

- 投資(NISA・iDeCo)…30%

- 住宅ローン繰上返済…20%

- 教育・レジャー支出…20%

- 現金貯蓄…30%

まとめ|源泉徴収票で学ぶ“お金の正体”

- 総支給927万円のうち約24%が税金・控除に

- 可処分所得は約700万円 → 手取り率は75.6%

- 「昇給=手取り増」にならない時代、節税と非課税運用がカギ

次年度に向けたチェックリスト

- 源泉徴収票をもとに控除内容・扶養状況を見直す

- iDeCo・新NISAの枠を活用して手取り維持を図る

- ふるさと納税は計画的に年内に寄附完了

免責事項

本記事は筆者の実体験をもとにした情報提供です。税務・投資の最終判断はご自身でお願いいたします。

コメント