祖父・父(筆者)・妻・子ども2人の三世代5人家計。

「ボーナスが振り込まれたのに、手取りが思ったより少ない…」――そのモヤモヤを数字でスッキリ解消します。

はじめに|この記事でわかること

- 総支給155万7,302円 → 手取り(実質可処分)68万5,843円の内訳を完全公開

- 控除率56%の正体と“減らせない”もの・“減らせる”もの

- 40代サラリーマン平均ボーナスとの比較&再現しやすい使い道モデル

- iDeCo・新NISA・ふるさと納税など税優遇策にどう回すか

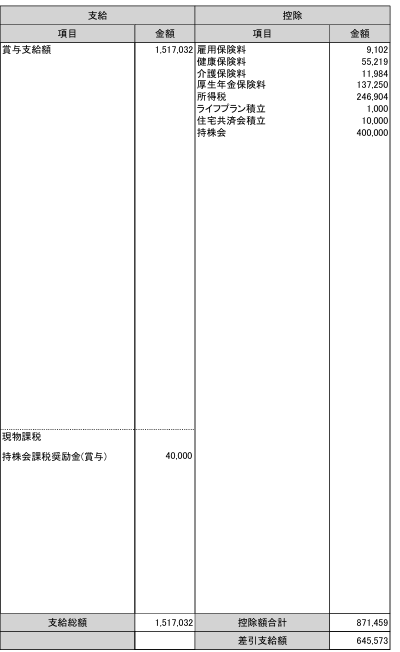

| 項目 | 金額(円) | 構成比 |

|---|---|---|

| 総支給額 | 1,517,302 | – |

| 持株会課税奨励金 | 40,000 | – |

| 控除合計 | ▲871,459 | 56.0% |

| ├ 雇用保険料 | 9,102 | 0.6% |

| ├ 健康保険料 | 55,219 | 3.5% |

| ├ 介護保険料 | 11,984 | 0.8% |

| ├ 厚生年金保険料 | 137,250 | 8.8% |

| ├ 所得税 | 246,904 | 15.9% |

| ├ ライフプラン積立 | 1,000 | 0.1% |

| ├ 住宅共済会積立 | 10,000 | 0.6% |

| └ 持株会拠出 | 400,000 | 25.7% |

| 手取り(株拠出含む) | 685,843 | 44.0% |

2024年冬の賞与明細を深掘り

支給日

支給日:2024年12月10日(振込は翌営業日)

控除が増える理由

- 社会保険料は総支給にフル課税。

標準報酬月額の上限(57.3万円)超でも、賞与は 1回573万円まで 全額対象。

参照:日本年金機構「標準賞与額上限573万円の届出」 - 賞与特別税額表で所得税が高率。扶養人数2人でも課税率16%。

参照:国税庁タックスアンサー No.2523「賞与に対する源泉徴収」 - 持株会拠出は“自発的控除”だが将来資産。

手取りの使い道を公開

- 持株会40%(400,000円)

- 現金貯蓄20%(200,000円)

- 旅行・レジャー10%(100,000円)

- 教育費10%(100,000円)

- iDeCo掛金10%(100,000円)

- ふるさと納税5%(50,000円)

- 生活防衛費5%(50,000円)

40代サラリーマンのボーナス事情はどうか?

同世代の平均支給額との比較

厚生労働省の調査によると、2024年冬の民間平均支給額は70万8,200円、製造業平均では76万3,000円でした。

参照:厚生労働省「毎月勤労統計調査 令和6年11月分結果確報」

再現性のある使い方・貯蓄率の目安

貯蓄の中央値は1,189万円とされています。

参照:総務省統計局「家計調査 貯蓄・負債編 2024」

賞与カット・増減の備え方(変動リスク対策)

- 生活防衛費6か月分の確保

- 変動費の固定費化を避ける

賞与を活用した家計&資産形成のヒント

ふるさと納税での節税

年収1,000万円・扶養2人の限度額は約17万円。冬ボーナスから即寄付して住民税を軽減。

寄附先探しはこちら:ふるさとチョイス公式ポータル

iDeCo・新NISAへの積立戦略

iDeCo公式サイト「iDeCoってなに?」 で制度の全体像をチェック可能。

NISAの非課税枠ルールはこちら:金融庁「新しいNISA制度の概要」

住宅ローン・保険料の前倒し支払い

繰上返済や年払保険料で長期節約効果を狙う。

まとめ|賞与明細は家計改善の羅針盤

- 控除率56%は平均的。減らせるのは所得控除(iDeCo・ふるさと納税)

- “使う40%:残す60%”のバランスが再現性◎

- 次回ボーナス(2025年夏)までに固定費3万円削減を目標設定

賞与は一瞬で消える“通過点”。

数字と向き合い、行動に変えることで三世代家計でも無理なく資産形成が進みます。

免責事項

当記事は筆者の実体験を基にした情報提供であり、投資助言ではありません。最終的なご判断はご自身の責任でお願いします。

コメント