この記事でわかること(3行まとめ)

・ボーナス込み収入は 288万円、それでも現金は+58万円にとどまった理由

・固定費が 81.3% まで跳ね上がった背景と改善のヒント

・総資産が +188万円 増えた内訳と「持株会→投信」へ舵を切った理由

2025年6月の収支サマリー

収入はボーナス込みで280万円超え

- 給与:583,446円(手取り)

- 夏のボーナス:2,300,000円(手取り)

- その他副収入:0円

- 合計:2,883,446円

参考:40代サラリーマンの夏ボーナス平均支給額は77.6万円(手取りは約62.8万円)と言われています(出所:厚生労働省 賃金構造基本統計調査)。わが家は残業代・役職手当・業績連動分が上積みされ、平均の約4.6倍でした。

支出は100万円超え…高額の固定費が要因

| 区分 | 金額 | 前月比 | メモ |

|---|---|---|---|

| 固定費 | 890,083円 | +541,974円 | 保険年払い、住民税更新 |

| 変動費 | 178,546円 | -112,470円 | 娯楽費・外食費をカット |

| 特別支出 | 25,630円 | +17,830円 | 車関連 |

| 合計 | 1,094,259円 | +447,334円 |

固定費比率:81.3%(年間平均59%)──ここが今月最大の課題です。

貯蓄・資産形成は+178万円超と大幅黒字

- 収入 2,883,446円 − 支出 1,094,259円 = +1,789,187円

- 実際に増えた現金残高は +580,154円

- 残りは投信・金などリスク資産へ自動振替

固定費の内訳と課題点

保険料は36万円と過去最高

6月は毎年、医療+生命保険の年払月。366,466円 が一括で落ちました。手数料ゼロの年払いはトータルコストを抑えられる一方、キャッシュの流出集中 がデメリット。

税金は39万円で家計を圧迫

- 住民税:264,000円(6月更新)

- 固定資産税:125,851円(第1期)

住民税は前年の所得を基準に6月から新額に切り替わります。ふるさと納税で 自己負担2,000円 だけ減税できるので、上限ギリギリまで活用します(詳しくは ふるさと納税の始め方ガイド 参照)。

固定費比率は「81.3%」と過去最大に

一般的に固定費の目安は 手取りの50%未満。ボーナス月を含めても8割超は危険水域。

変動費の見直しポイント

食費・日用品費は横ばいでコントロール良好

- 食費:89,476円(前月比▲6.8%)

- 日用品:15,791円

業務スーパーの冷凍野菜+ふるさと納税の返礼品で月1万円削減に成功。浮いた分は食洗機の分割払いに充当し、家事時短を投資しました。

娯楽費・コンビニ支出は大幅に減少

- 娯楽費:8,884円 → ゲーム課金をゼロに

- コンビニ:1,754円 → PayPayステップの条件達成に限定

車関連の特別支出に要注意

車検・自動車税が重なる7〜9月は資金クッション必須。ボーナス月に定期預金へ10万円プールし、来期の家計を平準化します。

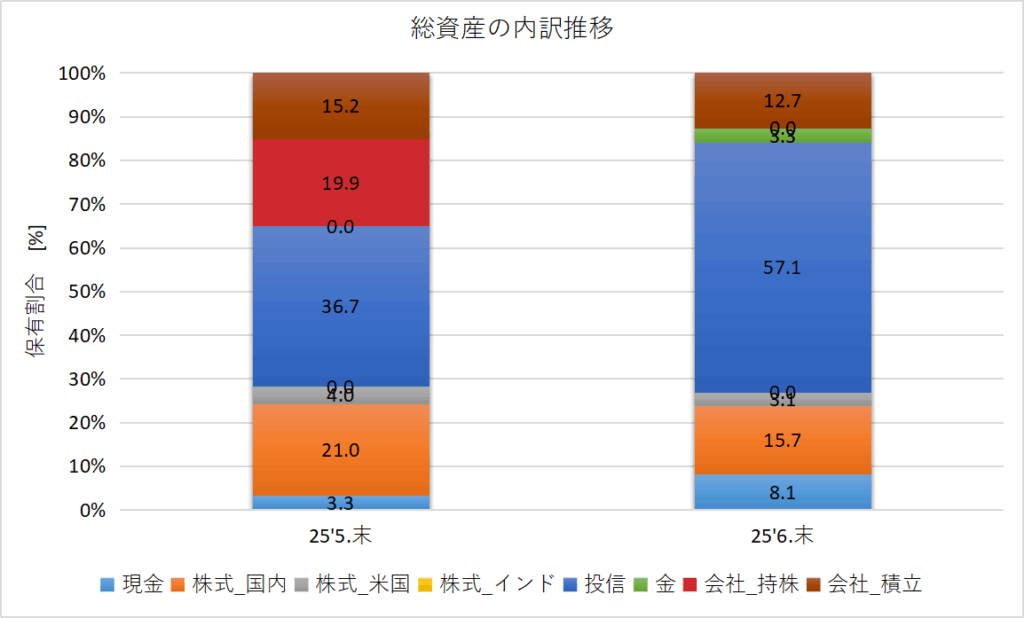

総資産の推移とポートフォリオ分析

前月比+188万円で資産1,069万円突破

| 区分 | 5月末 | 6月末 | 増減 |

|---|---|---|---|

| 現金 | 291 千円 | 871 千円 | +580 千円 |

| 株式_国内 | 1,846 千円 | 1,674 千円 | -171 千円 |

| 株式_米国 | 350 千円 | 334 千円 | -15 千円 |

| 投信 | 3,235 千円 | 6,105 千円 | +2,870 千円 |

| 金 | 0 千円 | 358 千円 | +358 千円 |

| 会社_持ち株 | 1,749 千円 | 0 千円 | -1,749 千円 |

| 会社_積立 | 1,340 千円 | 1,354 千円 | +14 千円 |

| 合計 | 8,812.7 千円 | 10,698 千円 | +1,885 千円 |

投信比率 57.1% → 目標60%に近づく良い流れ。 持株会は優位性が高いものの、株価横ばいが続くため当面は追加購入せず。

投信と金の増加が全体を牽引

- 積立NISA:eMAXIS Slim 全世界株式, S&P500, NEXT FANGに積立

- 金ETF:インフレヘッジとしてボーナスから35万円分一括購入

持株会は売却でゼロ化へ方針転換?

前職の持株会を−516万円 で売却済。勤続リスクを分散し、投信へ振替。会社積立(財形住宅)は金利0.5%+年率1.5%補助のため継続します。

6月の家計管理で得た気づき

- ボーナス月でも「手元現金」は増えにくい

→ 税・保険の年払いでキャッシュアウト集中。月次の固定費補正が必要。 - 「固定費の月次変動」にも注目すべき

→ 「毎月の固定費=一定」は思い込み。年払い・半期払いを可視化すると見落としがちな赤字リスクを防げる。 - 資産形成の主軸は投信×会社積立で継続

→ ドルコスト平均の恩恵&補助1.5%は強力。貯蓄率60%を目標に淡々と積立。

7月以降に向けた対策と目標

保険と税金は年払いに切り替え可能か精査

- 保険料:月払へ変更+クレカ1.0%還元で実質年4,000円節約

- 税金:自動車税はPayPay請求書払いで0.5%ポイント還元

変動費の支出トレンドを維持

- 食費:月8万円以下 を維持(週2回まとめ買い+冷凍活用)

- 娯楽費・サブスク:月1万円以内 に上限設定

投資と現金比率の最適化を再検討

- 現金比率8%→目標10%へ

- 金投資:総資産の5%(約55万円)まで段階的に増やす

まとめ:ボーナス月こそ「固定費の罠」に注意!

ボーナスで気が緩みがちな6月。しかし、住民税更新+保険年払い+固定資産税 が重なるため、収入増に対して手元に残る現金は少なめでした。

今後は「年払いイベント」を資金繰り表で可視化し、毎月均等積立で平準化します。投資は積立NISA+会社積立 をコアに継続し、余剰資金は金や米国株で分散。総資産1,500万円を最初のマイルストーンに、貯蓄率60% を守りながら資産形成を進めます。

おすすめ関連記事

投資に関するご注意

本記事は筆者の実体験をまとめたもので、特定の金融商品の勧誘・助言を目的としたものではありません。投資判断はご自身の責任でお願いいたします。詳細は 広告・PR表記と投資注意 をご参照ください。

この記事が「ボーナス月の家計管理」に悩む40代サラリーマン/そのご家族のヒントになれば幸いです。

コメント