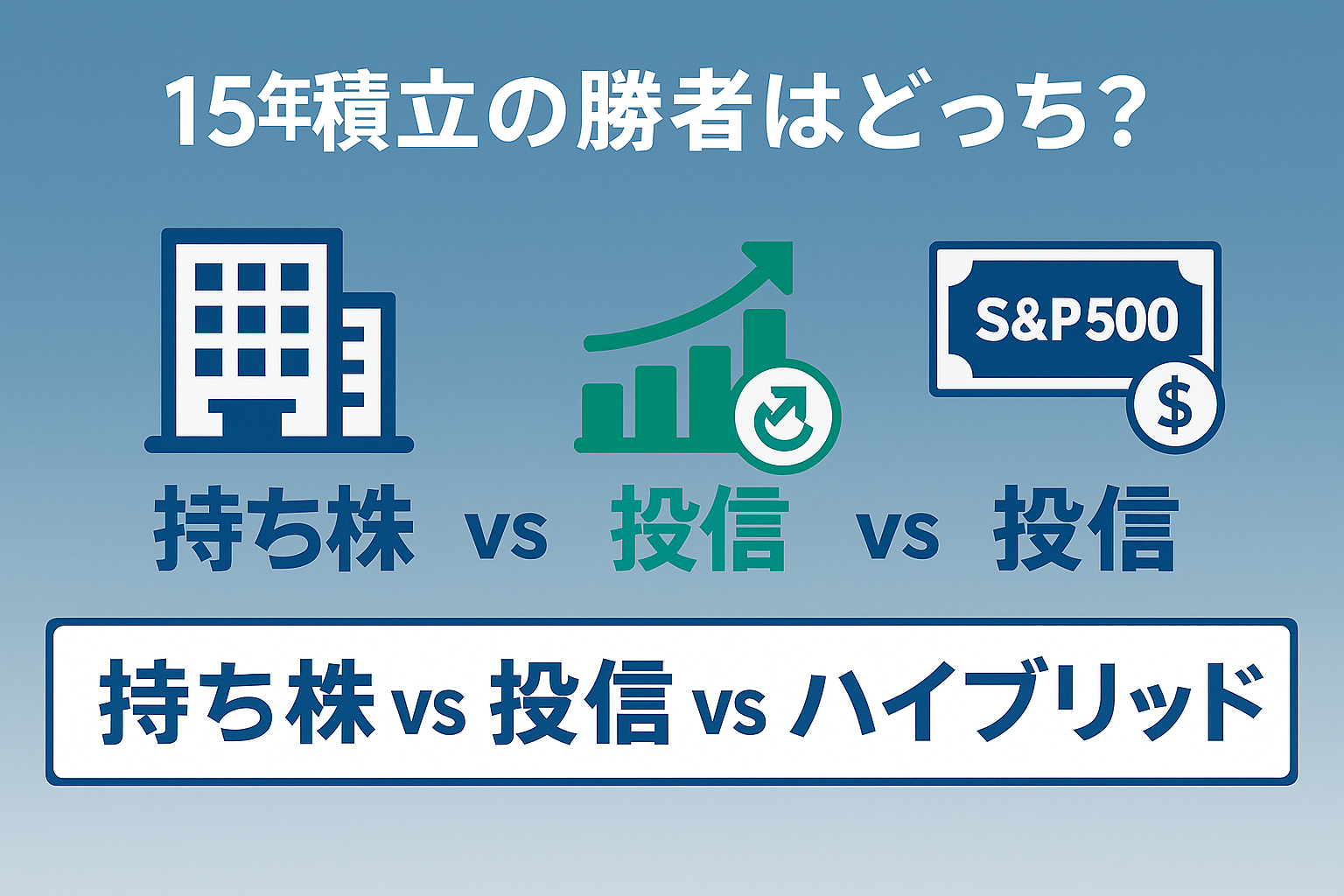

結論先取り

- 投資信託(S&P500想定)が15年後で+686万円リード

- ただし 「持ち株→年2回売却→投信へ乗り換え」ハイブリッド戦略 がさらに+288万円上乗せ

- 会社補助10%は“初速ブースト”に使い、最終的に投信に着地するのが最適解

はじめに|「持ち株最強」という思い込みが崩れた瞬間

- 持ち株は会社補助10%+自動積立+複利で最強と思い込み

- 試算してみると 7年目を境に投資信託が逆転

- 本記事では 3パターンのシミュレーション結果 と 採るべき戦略 を共有

3つの積立パターンと前提条件

| パターン | 毎月積立 | ボーナス時 | 年利 | 補助 | 備考 |

|---|---|---|---|---|---|

| ① 持ち株 | 10万円 | 40万円 | 3% | 購入額 +10% | 自社株・ 自動積立 |

| ② 投信 (S&P500想定) | 10万円 | 40万円 | 6% | なし | eMAXIS Slim 等 |

| ③ ハイブリッド | ①で購入 →年2回売却→②へ振替 | 同上 | 6% (投信側) | 初回10% | 売却 制約あり |

共通条件:初期投資0円/積立期間15年/税・手数料は考慮外(NISA想定)

結果一覧|15年間で最も増えたのはどれか?

| 経過年数 | ①持ち株 (万円) | ②投信 (万円) | ③ハイブリッド (万円) | ②−①差 | ③−①差 |

|---|---|---|---|---|---|

| 5年 | 1,185.2 | 1,162.8 | 1,163.1 | -22.4 | -22.1 |

| 7年 | 1,711.3 | 1,734.6 | 1,779.6 | +23.3 | +68.3 |

| 10年 | 2,561.9 | 2,731.3 | 2,854.4 | +169.4 | +292.4 |

| 12年 | 3,173.0 | 3,502.5 | 3,685.9 | +329.5 | +512.9 |

| 15年 | 4,161.2 | 4,847.0 | 5,135.6 | +685.8 | +974.4 |

転換点:7年目で投信が逆転。複利6%の威力が加速度的に広がる。

決定打:15年目には ①と③で約1,000万円の差。

📊 資産推移折れ線グラフ

ハイブリッド戦略が最強なワケ

会社補助10%=初速ブースト

- 購入直後に+10%の“即時リターン”

売却→投信へのスイッチングで複利6%を享受

- 年2回売却でも 税・手数料をNISA枠で極小化。

- 裏を返せば「売却制約が年1回なら更にリターン増」。

リスク分散の観点

- 自社株リスクをタイムリーに低減。

- 米国インデックスへ資金移動し 地理&業種分散 達成。

投資信託の複利が圧倒的だった理由

- 再投資効果:分配金を出さず自動で組入れ。

- 市場平均の長期右肩上がり:S&P500の長期リターンは年平均6〜8%。

- タイミング排除:ドルコスト平均法で「下落局面」も拾い続ける。

あなたはどの戦略を選ぶ?適性チェック

| 質問 | YES多い → 推奨戦略 |

|---|---|

| 会社補助を活かしたい/売却制約を守れる | ハイブリッド |

| 株価チェックが苦手/完全放置が理想 | 投信一本 |

| 社内ロイヤルティや優待重視/値動きが気にならない | 持ち株 |

40代サラリーマンの私が選ぶ“実行プラン”

- 持ち株会は給与天引きで継続(補助10%は取りこぼさない)

- 年2回(賞与月後)に全額売却→S&P500投信へ一括移動

- NISA枠を優先し、枠超過分は特定口座投信で積立

シミュレーション上の+974万円は「行動するか否か」の差。今月から実行に移します。

まとめ|数字で比較して見えた真の “最強積立”

- 持ち株単体では“補助10%”を割り引いても15年で劣勢

- 投資信託の複利6%は時間が味方。7年目で逆転し差は拡大

- 最終的な最適解は「補助をもらってから投信へ」

今回のシミュレーションを実施したおかげで、私の中では新たな投資戦略が生まれました♪今回のシミュレーション結果である”最強積立”を踏まえ、これまで考えていた資産ポートフォリオを新たに見直す必要があると考えています。どのようなポートフォリオにするかは、私なりに良く考え、また、別ブログにて紹介させていただきます♪

免責事項

当記事は投資助言ではありません。運用は自己責任でお願いします。税制・会社規定は必ず最新情報を確認ください。

コメント