2025年夏の賞与、手取りは約109万円でした

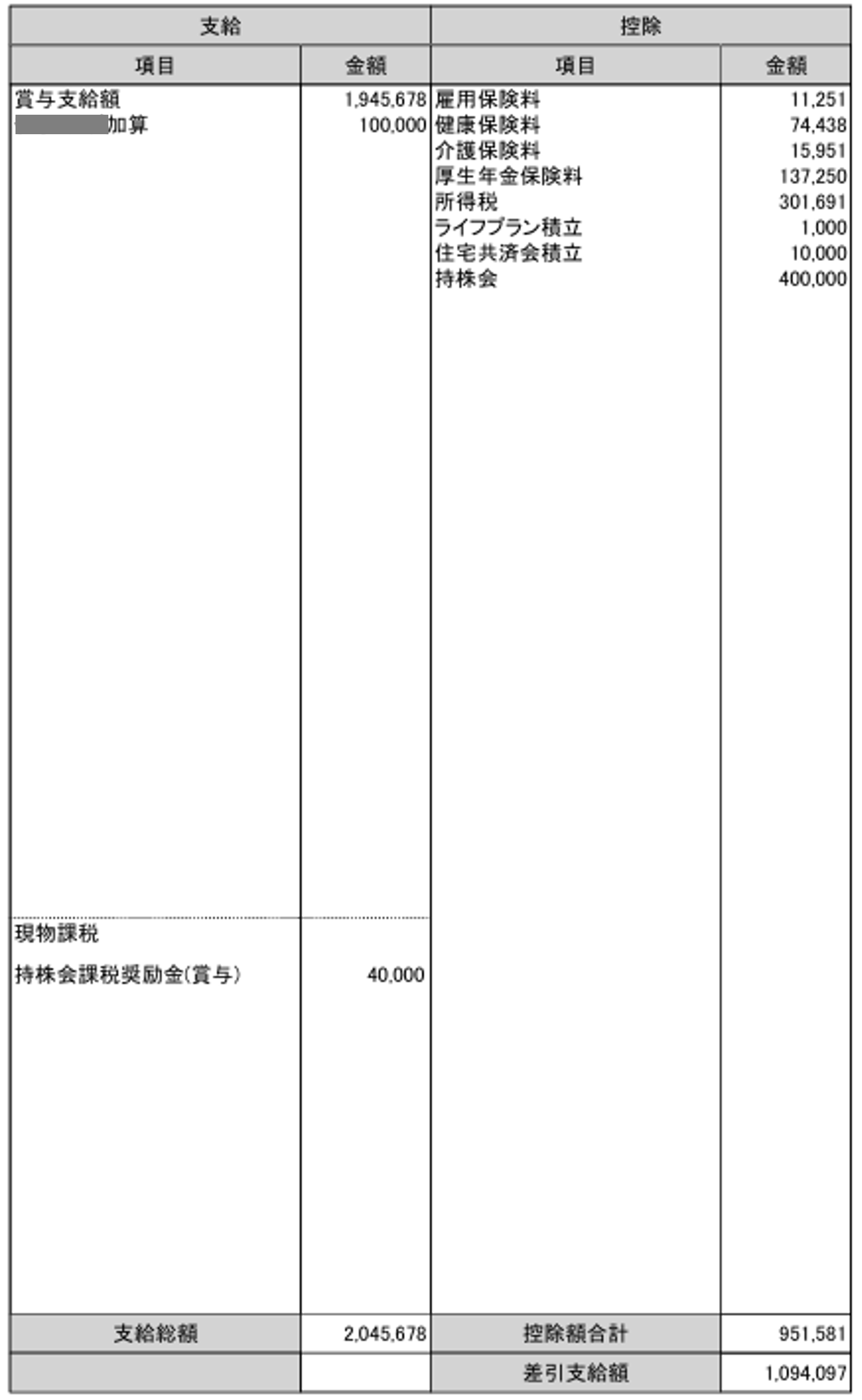

2025年6月に支給された夏季賞与の差引支給額(手取り)は1,094,097円でした。支給総額2,045,678円に対して控除額は951,581円。控除率は46.5%で、昨年(2024年6月)の控除率35.8%より約11ポイント増えました。

昨年と比べて支給額は約5.3万円増えたものの、手取りは約18.6万円減少という結果です。

")

▲ 2025年夏の実際の賞与明細。支給・控除の内訳と手取り額を掲載

前年との比較|支給総額は増えたが手取りは減少

以下は2024年と2025年の賞与支給総額および差引支給額(手取り)の比較です。

▲ 賞与額は増えても、持株会や税控除の影響で手取り額は減少傾向にある

- 2024年6月:支給総額1,992,666円、手取り1,279,885円

- 2025年6月:支給総額2,045,678円、手取り1,094,097円

賞与の内訳を公開|会社支給の特徴と構成

支給項目の構成は以下のとおりです。

| 項目 | 2025年6月 | 2024年6月 |

|---|---|---|

| 賞与支給額 | 1,945,678円 | 1,992,666円 |

| 加算(評価反映) | 100,000円 | ― |

| 持株会課税奨励金 | 40,000円 | 15,000円 |

控除項目の主な内訳:

- 社会保険料:238,889円(前年とほぼ同額)

- 所得税:301,691円(前年は定額減税あり)

- 持株会:400,000円(前年150,000円)

この賞与をどう使ったか?リアルな使い道を公開

- 生活費補填:30万円(赤字月の穴埋め)

- 持株会:40万円(給与天引き)

- 投資:40万円(国内株式購入)

- 住宅ローン繰上返済原資:0万円(使おうと思いつつ、迷って迷って、使ってませんwww)

- あまりは生活防衛資金へ:約60万円(普通預金へ)

手取り40%台…なぜこんなに引かれるのか?

賞与課税の仕組み

賞与には月額換算の税率が適用されるため、特に所得税が高額になりがちです。また、持株会や積立もすべて「控除」に分類されるため、手取りを圧迫します。

非課税枠の限界

定期代や福利厚生ポイントは非課税ですが、賞与には連動して増えません。今後は持株奨励金分を売却→新NISAに回す選択肢も検討中です。

全国平均と比較|2025年夏の賞与は高い?低い?

厚生労働省|令和5年賃金構造基本統計調査によると、2024年6月時点の夏季賞与平均支給額は409,303円でした。

今回の支給額2,045,678円は全国平均の約5倍で、企業規模や手当構成の影響が大きいと言えます。

賞与明細から見える我が家の課題と学び

- 持株会の比率が総資産の22%超 → 20%以下に調整予定

- 生活防衛資金は目標150万円に対して不足あり

- iDeCoやふるさと納税で可処分所得の最適化を検討

まとめ|賞与は“棚ぼた”ではなく“戦略資金”

- 支給額が増えても、持株・課税で手取りは減ることがある

- 使い道を「受け取る前」に決めると家計が安定する

- 次回の冬賞与で投資と貯蓄のバランスを再調整する予定

賞与は家計を立て直すチャンスです。支出の見直しや投資方針の確認にもつなげていきたいと考えています。

※本記事は筆者の実体験に基づくものであり、特定の投資や節税手法を推奨するものではありません。

コメント