2025年上半期の家計を振り返る|赤字幅はどう動いたか

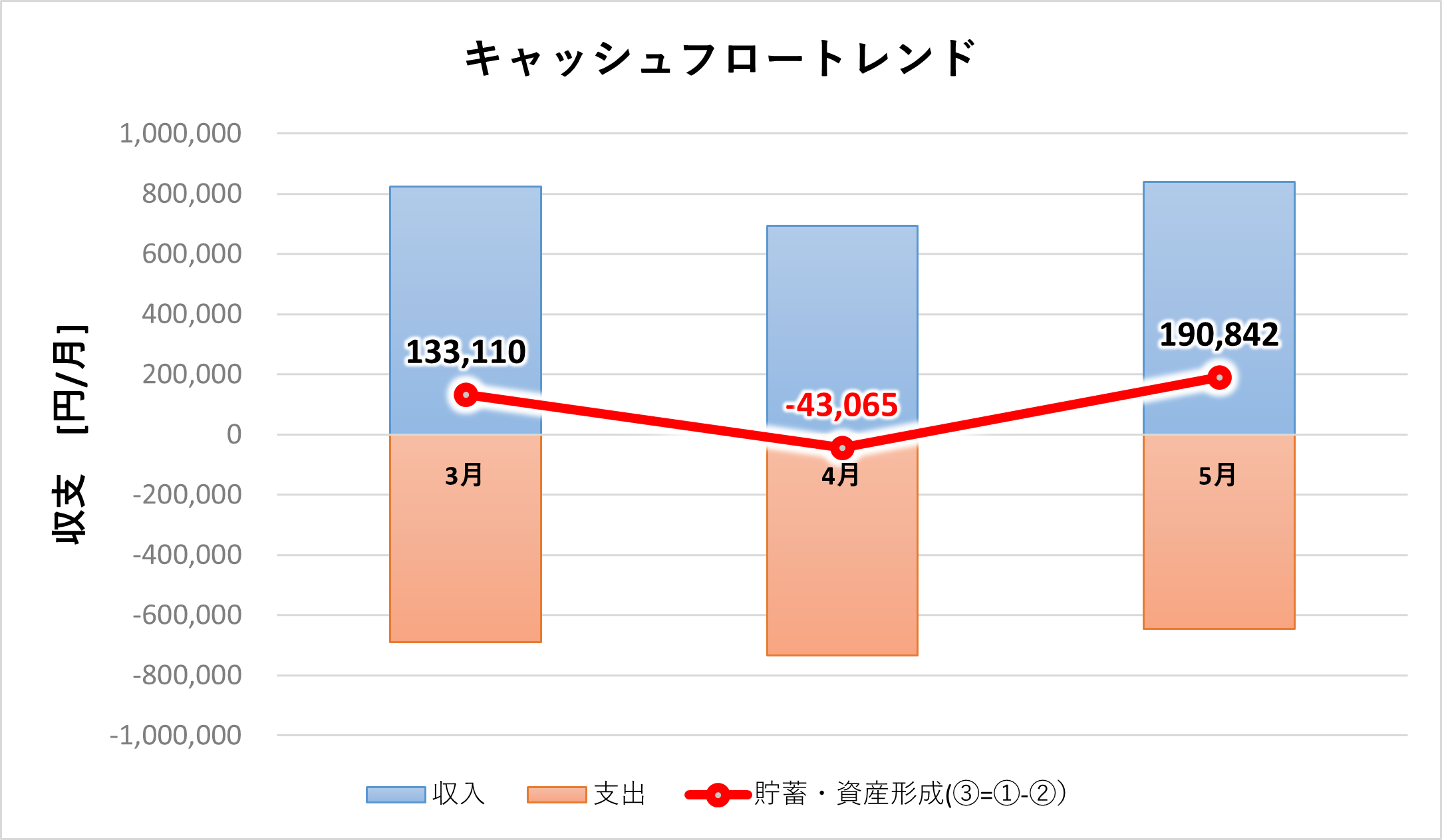

2025年1〜5月のキャッシュフロートレンドを見ると、3月は黒字13.3万円→4月は赤字4.3万円→5月は黒字19.0万円という“山谷”がはっきり表れました。

※6月はこれから家計簿を確定するため未集計です。

収入は平均784,637円ですが、支出が平均691,008円と高止まりしており、貯蓄・資産形成額は月平均93,629円にとどまります。上半期だけで見ると「黒字→赤字→黒字」という波形が続き、安定感に欠ける状態です。

収入の内訳

- 給与が主軸(3月:823,842円、4月:692,301円、5月:837,767円)

- 副収入(メルカリ)が5月に56,635円と伸び、黒字化に貢献

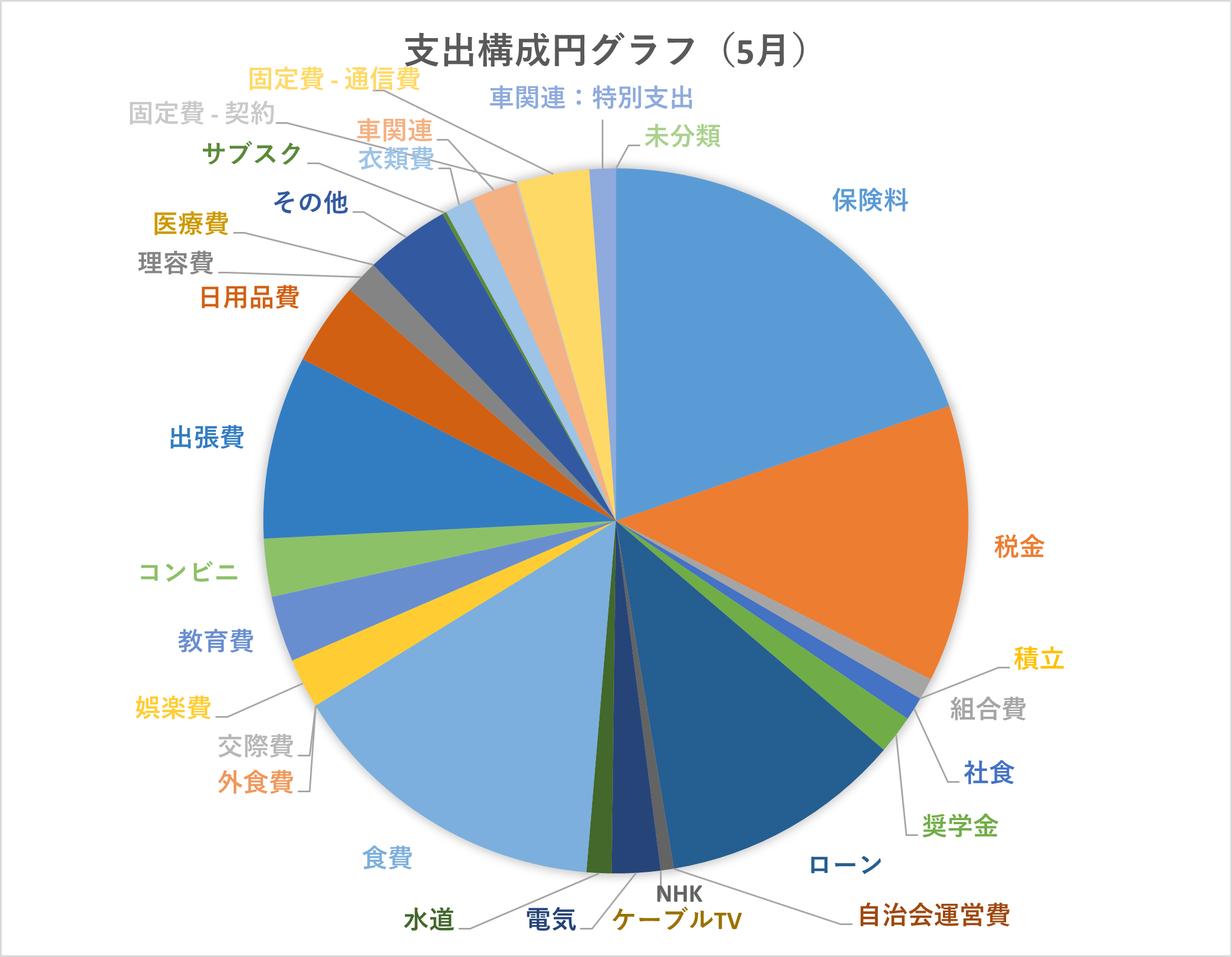

支出の内訳

- 固定費:平均358,595円(比率52%)

- 変動費:平均329,813円(比率48%)

- 特別支出は5月に車関連7,800円のみ

支出は固定費・変動費のいずれも月々で大きく変動し、収入変化に合わせた支出調整ができていないことが赤字化要因といえます。

固定費60%超が赤字の本当の原因だった

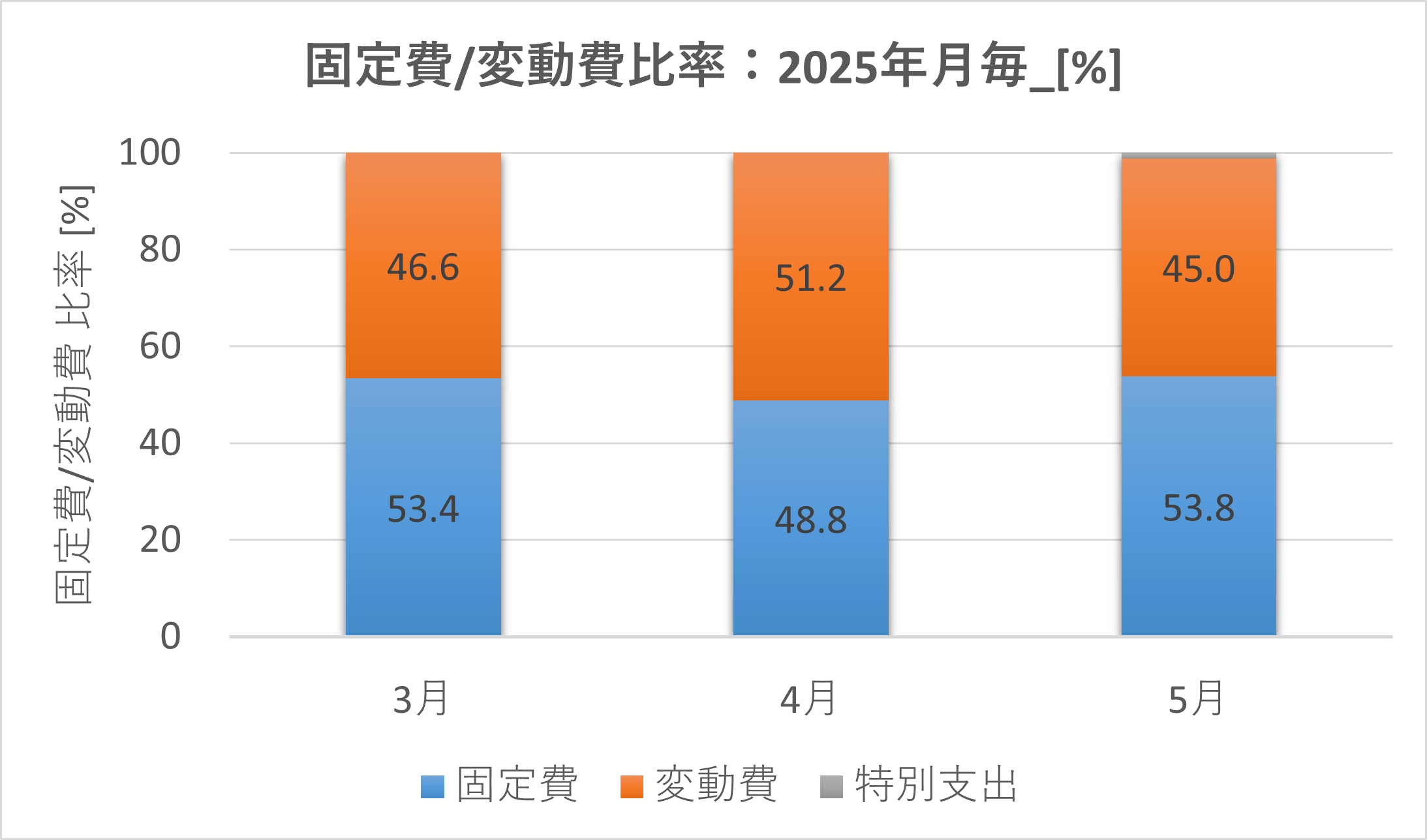

3月〜5月の固定費比率は53〜54%で推移し、理想とされる 45〜50% を上回っています。

▲ 固定費が常に支出全体の50%を超え、家計の柔軟性を圧迫している。

固定費を押し上げている5大項目は以下のとおりです。

| 項目 | 月平均 | コメント |

|---|---|---|

| 保険料 | 127,725円 | 手取り比で約21%。重複保障を整理予定 |

| 積立(持株会) | 111,360円 | 集中投資リスク。7月から月8万円へ減額予定 |

| 住宅・奨学金ローン | 71,890円 | 金利見直しで年7万円削減余地 |

| 税金 | 90,790円 | ふるさと納税活用で実質負担を圧縮 |

| 通信費 | 20,411円 | 格安SIM移行で月6千円削減見込み |

変動費は食費・日用品・娯楽費が大半ですが、割合は45%前後で推移し一定しており、むしろ固定費を見直すほうが優先度は高いと言えます。

6月時点の現状認識と課題整理

6月は家計簿アプリへの固定費タグ付けを進め、「何が削れない支出で、何が調整可能か」を可視化中です。

▲ 5月は固定費53.8%、変動費45%、特別支出1.2%という構成だった。

また、総資産は5月末で881万円ですが、現金は29万円(3.3%)しかなく 生活防衛資金(生活費6か月分) が不足しています。

中央値1,189万円・平均1,984万円(総務省 家計調査2024) に比べるとやや下回る水準です。

課題は大きく4点

- 現金比率3% → 防衛資金不足

- 保険・持株会の固定費が大きすぎる

- 通信費・サブスクが見直し未着手

- ボーナス頼みのキャッシュフロー構造

7月以降のテコ入れ計画|具体アクション

| 施策 | 目標削減額 | 実行タイミング |

|---|---|---|

| 格安SIMへMNP | 月▲6,000円 | 7月 |

| 医療保険の重複特約解約 | 月▲30,000円 | 7〜8月 |

| 持株会拠出減(10万→8万) | 月▲20,000円 | 7月給与から |

| ふるさと納税で米・肉を確保 | 年▲36,000円相当 | 8月までに |

これにより固定費は月56,000円削減、固定費比率は45%ラインに近づく試算です。

削減分はまず現金比率を20%まで引き上げ、防衛資金を確保した上でNISAに再投資する方針です。

まとめ|数字を“資産ダッシュボード”で追い続ける

- 上半期の赤字幅は月平均9.4万円と改善余地大

- 原因の中心は固定費60%超という構造問題

- 7月から通信費・保険・持株会を削り、生活防衛資金を確保

- 資産ダッシュボードの月次更新で進捗を検証

次回は6月の家計簿確定版とボーナス活用計画を公開予定です。数字の変化と実行結果をぜひお楽しみにしてください。

※本記事は筆者個人の実体験に基づく情報公開であり、特定の投資や保険の推奨を目的とするものではありません。

コメント