家計を丸ごと把握するラストピース──2025年 5 月の数字を洗い出したところ、支出は 758,285 円、赤字は 120,518 円、固定費比率は60.6 % という結果でした。平均的な40 代世帯の消費支出が月33 万円前後(stat.go.jp)であることを考えると、わが家は「高支出」「固定費過多」という2つの課題が際立っています。以下では①収入‐支出の全体像、②固定費の肥大ポイント、③変動費の使いすぎ項目、④6月中にやる“現状把握タスク”、⑤7月以降のテコ入れ計画──の順に掘り下げます。

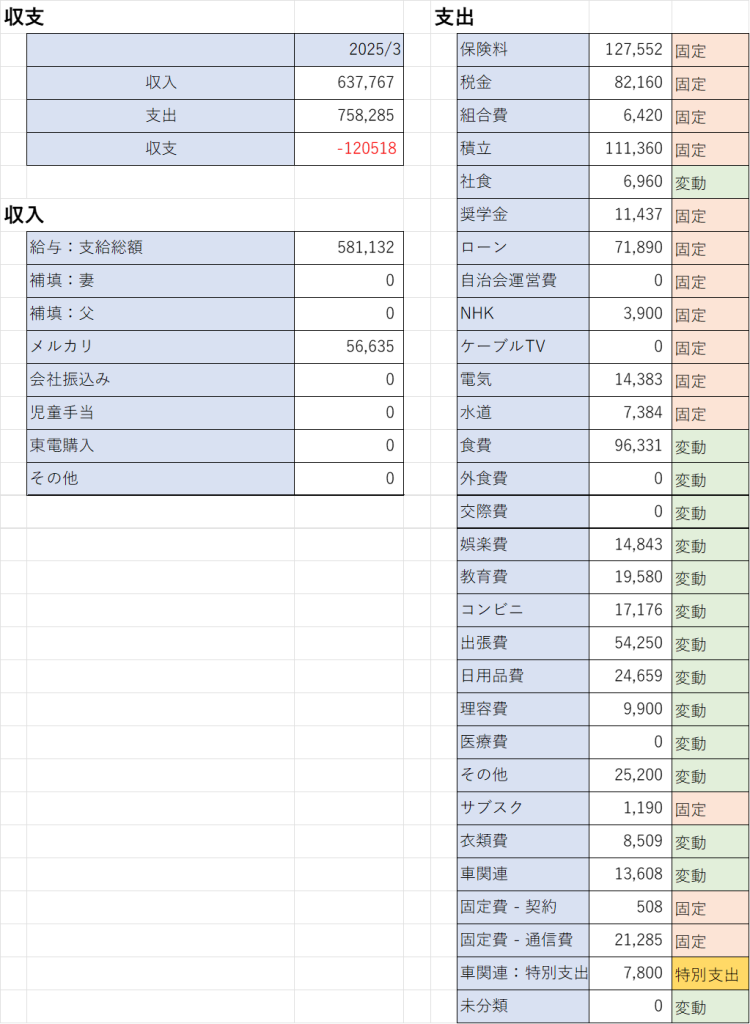

収支サマリー(2025 年5 月)

| 区分 | 金額 (円) | コメント |

|---|---|---|

| 収入合計 | 637,767 | 給与 581,132 + メルカリ 56,635 |

| 支出合計 | 758,285 | 固定 459,469/変動 291,016/特別 7,800 |

| 収支差 | -120,518 | 前月赤字 254,425 円からは改善 |

図① 収支詳細キャプチャ

ポイント

- メルカリ売上5万超があったにもかかわらず赤字。

- 固定費 60.6 % は黒字家計の目安 40~50 % を大きく上回る(magazine.sbiaruhi.co.jp)。

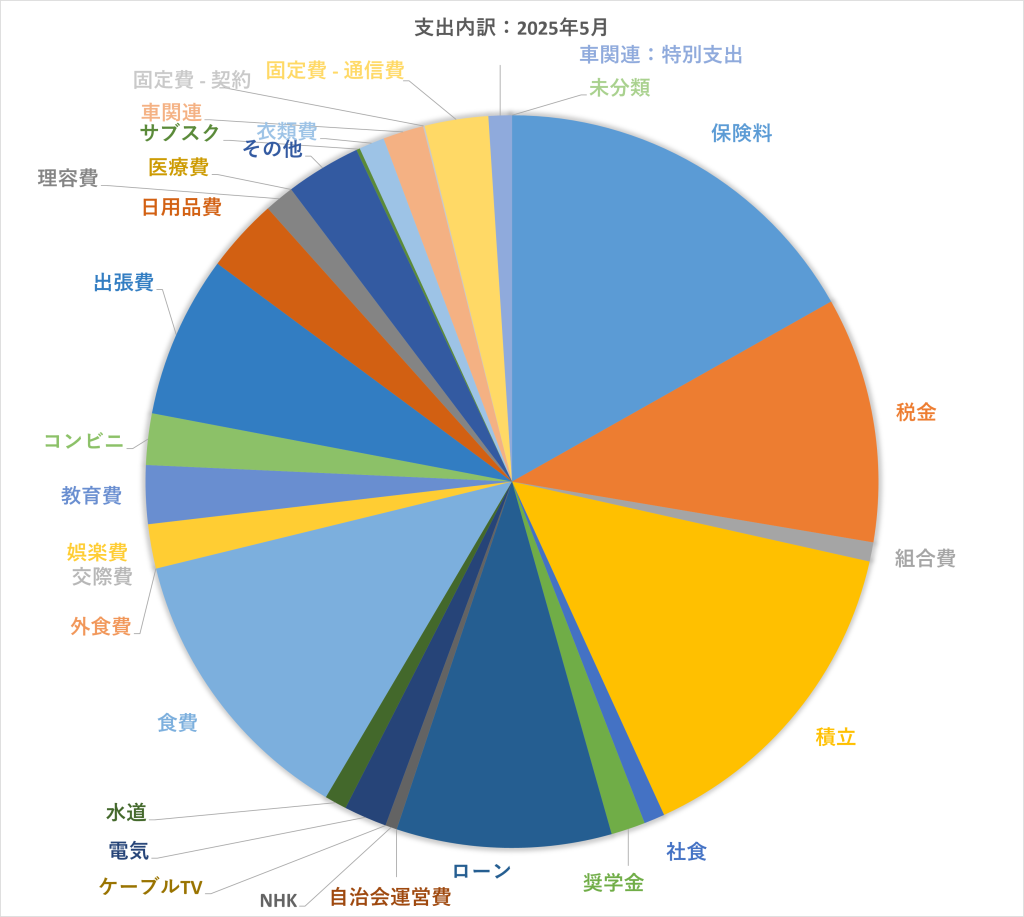

支出構成と固定費 VS 変動費

| 費目 | 金額 | 区分 |

|---|---|---|

| 保険料 | 127,552 | 固定 |

| 税金 | 82,160 | 固定 |

| 積立(持株・社内) | 111,360 | 固定 |

| ローン(住宅・奨学金) | 83,327 | 固定 |

| 通信費 | 21,285 | 固定 |

| … | … | … |

図② 2025 年5 月 支出構成円グラフ

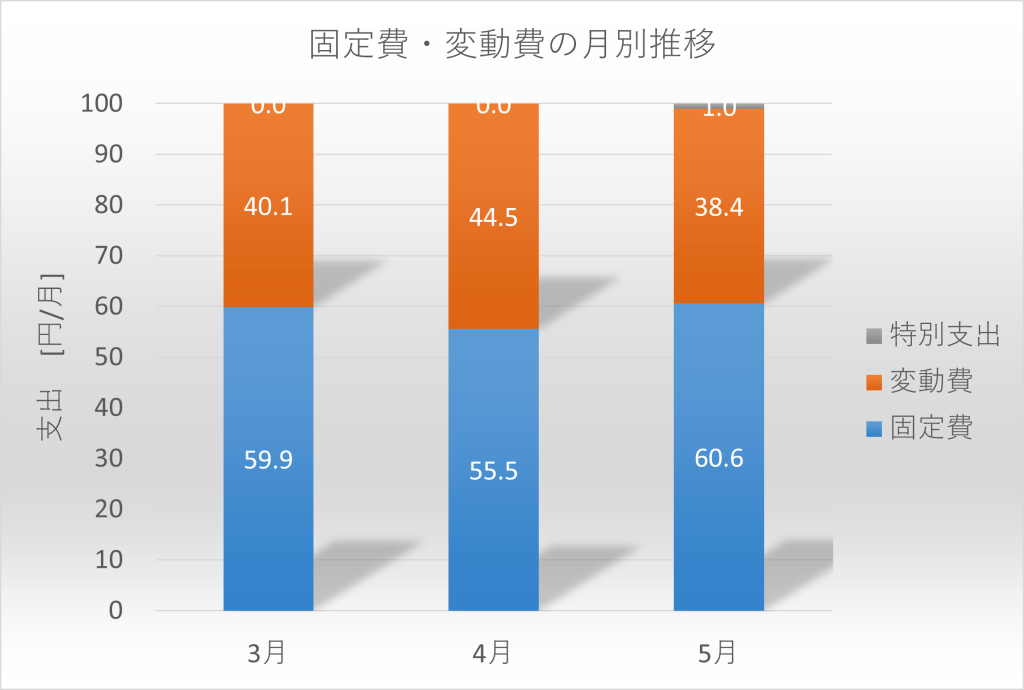

図③ 2025年3月~5月の固定費・変動費の月別推移

2025年3月から5月までの固定費と変動費の推移を比較することで、支出の傾向と変化を視覚的に把握できます。特に固定費の割合が高止まりしている点に注目し、家計の見直しポイントを明確にします

固定費を圧迫する5大項目

- 保険料 127,552 円

- 生命保険料は手取りの3~5 % が目安(enechange.jp)。わが家は約21 % と過大。

- 7月までに重複保障を解約し、月▲30,000 円を目指す。

- 積立(持株会+社内)111,360 円

- 集中投資リスクが高く、総資産の22 % を占めた段階で制限する方針。

- 税金 82,160 円

- ふるさと納税で実質負担を減らす。返礼品を食費に充当すれば家計圧縮効果も大きい(guide.furusato-izumisano.jp)。

- ローン 83,327 円

- 住宅ローンは金利 0.65 % → 0.45 % への借換え試算済。年▲7 万円の効果見込み。

- 通信費 21,285 円

- 格安 SIM 乗換えで年間▲73,000 円削減が可能と前月記事で試算(bk.mufg.jp)。

変動費の使いすぎポイント

| 順位 | 項目 | 金額 | 見直し策 |

|---|---|---|---|

| ① 食費 | 96,331 | ふるさと納税で主食を確保 | |

| ② 出張費 | 54,250 | 立替精算遅れが原因、6月処理 | |

| ③ 日用品 | 24,659 | まとめ買いを月1回に厳守 | |

| ④ コンビニ | 17,176 | キャッシュレス家計簿アプリで週計管理 | |

| ⑤ 娯楽費 | 14,843 | サブスク整理と無料イベント活用 |

家計調査の平均的な食費比率 15 % に対し、わが家は 13 % で一見優秀だが金額が高い(andlife.media)。物価上昇下では「比率」より「実額ベース」の管理が重要です。

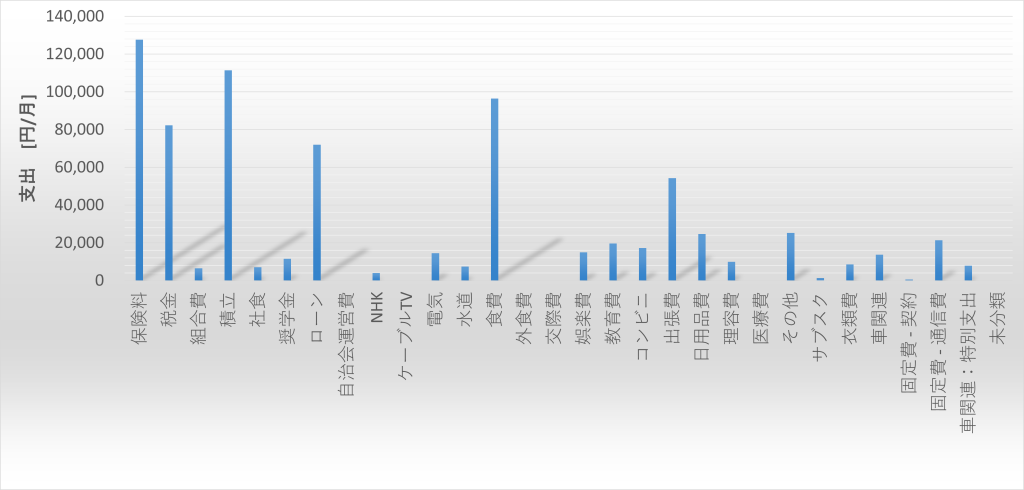

図④ 支出カテゴリ別棒グラフ

この棒グラフは、2025年5月の支出をカテゴリ別に分類し、それぞれの支出額を比較しています。食費が最も高く、家計の見直しポイントとなります。

6月のタスク:現状把握フェーズ

- 家計簿アプリに固定費をタグ管理 ─ ブラックボックスになっている保険・積立を可視化。

- 電気・ガス・水道の前年同月比を取得 ─ インフレ影響を定量確認(diamond.jp)。

- 格安 SIM のMNP手続き書類を準備 ─ 初期費用ゼロで通信費圧縮(bk.mufg.jp)。

6月はあくまで「使途の見える化」に集中。削減実行は7月以降とし、継続率を高める計画です(mymo-ibank.com)。

7月以降のテコ入れ計画

- 固定費:50 % 未満へ

- 保険料 ▲30,000 円/月

- 持株会 ▲20,000 円/月 ← 持株会の優遇/優位性の検討が必要

- 通信費 ▲6,000 円/月

- 変動費:袋分け管理を導入 ─ 封筒式 or アプリ式で週予算制(mymo-ibank.com)。

- 副収入:メルカリ売上2割アップ ─ 在庫管理シートを作成。

- 省エネ家計:夏の光熱費対策 ─ クレカ払い+ポイント還元で実質負担減(diamond.jp)。

削減インパクトの大きい固定費から着手するのがセオリー(bizlp.enechange.jp)。黒字家計の黄金比では固定費 40~50 % 、変動費 30~40 %、貯蓄 10~20 % が理想(esse-online.jp)。本プラン実行で貯蓄率 10 % を確保するシミュレーションです。

まとめ|“数字”を味方にして下期黒字を目指す

5 月は赤字 12 万円だったものの、4月より赤字幅を半減できました。6月はデータ取りに徹し、7月から固定費カットと変動費管理を同時に進めます。年後半で黒字転換し、貯蓄率10 % 達成が目標です。読者のみなさんの5月家計はいかがでしたか? コメント欄でアイデアや改善事例をぜひ共有してください!

参考にした主な統計・解説記事

(本文各所に引用)

- 総務省「家計調査 2024 年平均」(stat.go.jp)

- FP解説・固定費と黒字家計の関係(magazine.sbiaruhi.co.jp)

- 日本の通信費平均と格安 SIM 節約効果(bk.mufg.jp)

- 保険料の適正比率に関する調査(enechange.jp)

- ふるさと納税による食費節約事例(guide.furusato-izumisano.jp)

- 食費“黄金比”ガイド(andlife.media)

- 家計見直し5か条(Mymo)(mymo-ibank.com)

- 水道光熱費の最新節約術(ダイヤモンド)(diamond.jp)

- 固定費高騰対策(ENECHANGE Biz)(bizlp.enechange.jp)

- 家計アプリ袋分け管理ノウハウ(SBIアルヒ)(data-graph-list.com)

これらの外部データと自宅のリアル数字を突き合わせることで、課題と改善策が具体的になりました。次回は6月分家計簿を集計し、改善前後の効果を検証します。

コメント