2026年3月末時点の我が家の総資産は、14,314,622円でした。

前月の14,852,833円から見ると、-538,211円の減少です。

2月まではかなり順調に増えていたので、3月の数字を見たときは正直「やはり相場は甘くない」と感じました。

ただ、今回の下落は単なる失敗ではありませんでした。

むしろ、自分の資産が

- どこで増えたのか

- どこで減ったのか

- 何に弱いのか

がはっきり見えた月だったと思っています。

2025年4月末の8,676,280円と比べれば、今でも+5,638,342円。

長期ではまだしっかり増えています。だから今回は、「減った」という事実だけでなく、そこから何を学ぶべきかまで整理します。

なお、総務省統計局の家計調査では、2024年の二人以上世帯の貯蓄現在高は平均と中央値に大きな差があります。自分の立ち位置を冷静に見るなら、平均だけでなく中央値も確認したほうが実態に近いです。参考:

家計調査 貯蓄・負債編 2024(総務省統計局)

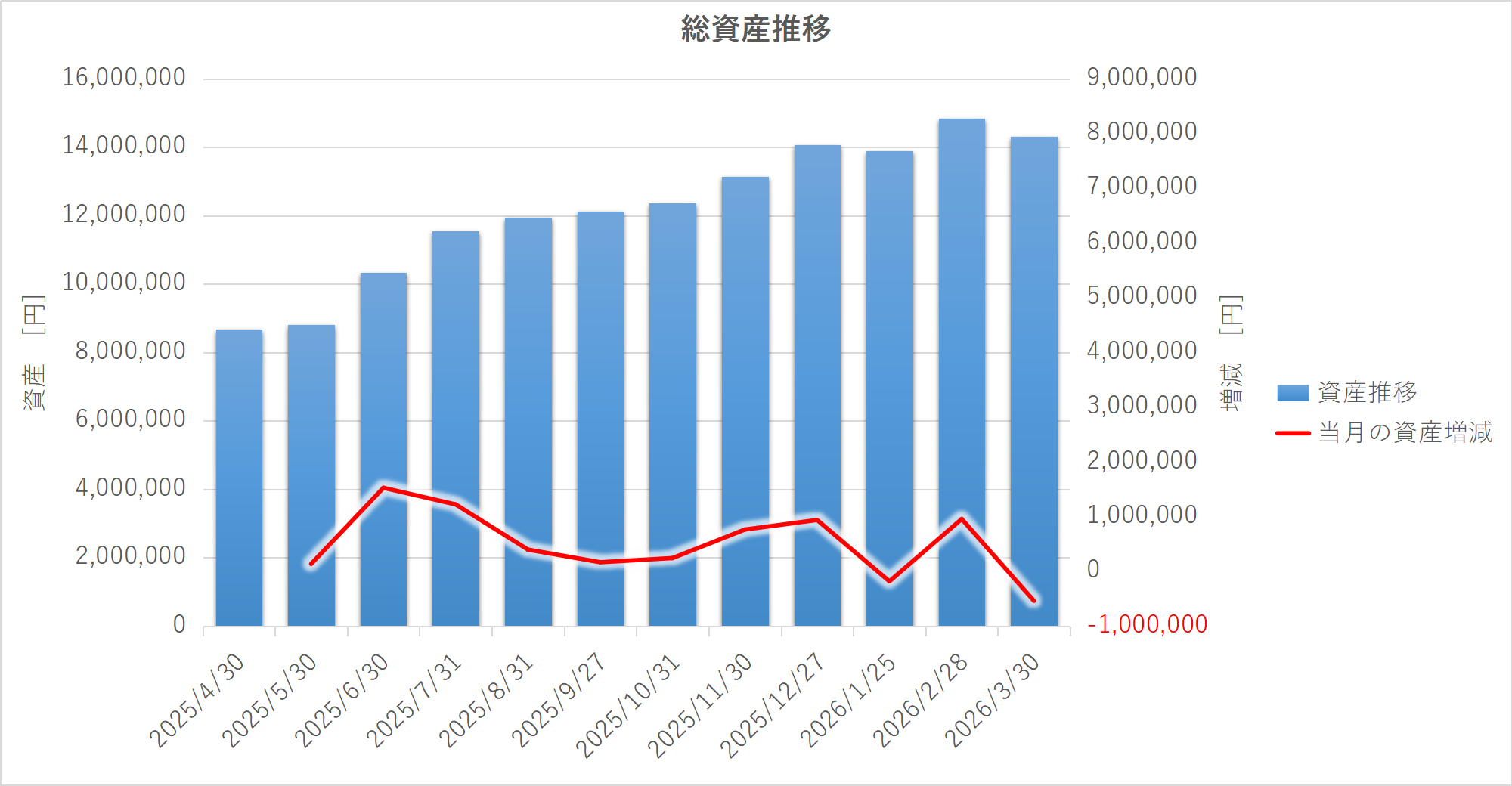

【図1】総資産は長期では増加、3月は一服

折れ線グラフ:2025年4月末〜2026年3月末の総資産推移

総資産は2025年4月末の867万円から2026年3月末には1431万円へ増加。ただし3月は前月比で53.8万円のマイナスでした。

この記事でわかること

- 2026年3月末時点の総資産と内訳

- 2025年4月からの資産推移

- 今月の良かった点・悪かった点

- 資産が減った本当の理由

- 40代サラリーマン家庭として次にやるべきこと

2026年3月末時点の総資産は1,431万円

まずは今月の全体像です。

| 資産区分 | 金額 | 構成比 |

|---|---|---|

| 国内株式 | 3,501,297円 | 24.5% |

| 米国株式 | 10,266円 | 0.1% |

| 投資信託 | 8,486,750円 | 59.3% |

| 現金 | 584,458円 | 4.1% |

| 会社持株 | 304,560円 | 2.1% |

| 会社積立 | 1,427,291円 | 10.0% |

| 合計 | 14,314,622円 | 100% |

評価損益は+1,205,472円、実現損益は累計で+357,078円です。

前月比ではマイナスですが、2025年4月末から見ればまだ大きく増えています。

この「短期では減少、長期では増加」というねじれをどう読むかが、今月の記事のポイントです。

前月までの流れを知りたい方は、こちらもあわせてどうぞ。

- 【資産公開】40代サラリーマンの総資産1,485万円を全公開|2026年2月末の内訳・推移・今後の戦略

- 【資産公開】40代サラリーマンの資産推移(2026年1月)|9ヶ月で+567万円の内訳と、次にやること

- 【資産公開】2025年12月末 総資産1,407万円の内訳と推移

まず結論|3月は“増えた月”ではなく“守りを考える月”だった

3月の総資産は前月比で-538,211円でした。

数字としては決して小さくありません。

ただ、重要なのは「資産が減った」という結果だけではなく、何が減少の主因だったのかです。

結論からいうと、今回の主因は評価損益の縮小です。

- 2026年2月末の評価損益:1,795,652円

- 2026年3月末の評価損益:1,205,472円

差額は-590,180円。

つまり、総資産減少の中心は「新たに大きな損を確定した」ことではなく、含み益が縮んだことにあります。

一方で、現金は364,973円から584,458円へ増加しました。

つまり今月は、攻めの資産が揺れた一方で、防御力は少しだけ改善した月でもあります。

3月の本質

- 総資産は53.8万円減少

- 主因は評価損益の縮小

- 現金は増えており、防御力は少し改善

- 資産設計を見直すにはむしろ良い月だった

資産推移を時系列で見ると、3月の下落はどう見えるか

2025年4月末からの総資産推移を見ると、3月の下落は長期上昇の中の一服と見ることもできます。

| 時点 | 総資産 |

|---|---|

| 2025年4月末 | 8,676,280円 |

| 2025年11月末 | 13,137,550円 |

| 2025年12月末 | 14,076,630円 |

| 2026年1月末 | 13,895,441円 |

| 2026年2月末 | 14,852,833円 |

| 2026年3月末 | 14,314,622円 |

【図2】月ごとの資産増減は一直線ではない

縦棒グラフ:前月比の資産増減額

資産形成は右肩上がりに見えても、実際には月ごとの増減が大きく変動します。2026年3月は前月比マイナス53.8万円となり、2月の大幅増から反落しました。

前月比で見ると、3月の増減は-538,211円。

2月の+957,392円からの反動は大きめです。

ただし、投資信託や株式の比率が高い家計では、数十万円単位の上下は今後も十分起こり得ます。

だからこそ、今月は「減った」ことよりも、なぜ減ったのかを説明できるかが重要です。

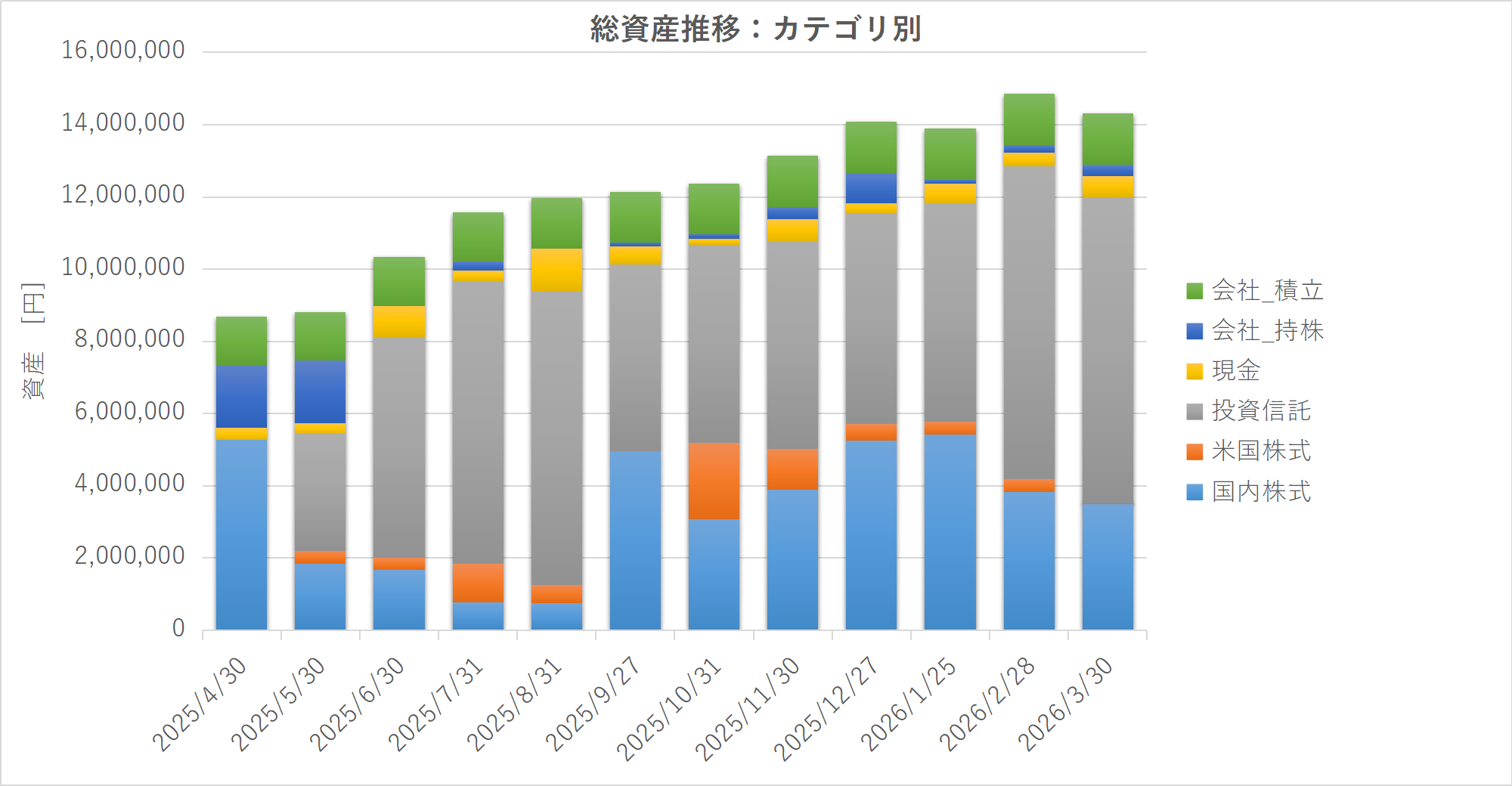

【図4】資産増加の主役は後半にかけて投資信託へシフト

積み上げ縦棒グラフ:国内株式・米国株式・投資信託・現金・会社持株・会社積立の推移

資産増加の主役は後半にかけて投資信託へシフト

このグラフを見ると、資産増加の主役が後半になるほど投資信託へ移っていることがわかります。

一方で3月は、国内株・米国株の縮小と現金増加が同時に起きています。

今月の資産内訳を分解して見えたこと

今月の資産構成比は次の通りです。

- 投資信託:59.3%

- 国内株式:24.5%

- 会社積立:10.0%

- 現金:4.1%

- 会社持株:2.1%

- 米国株式:0.1%

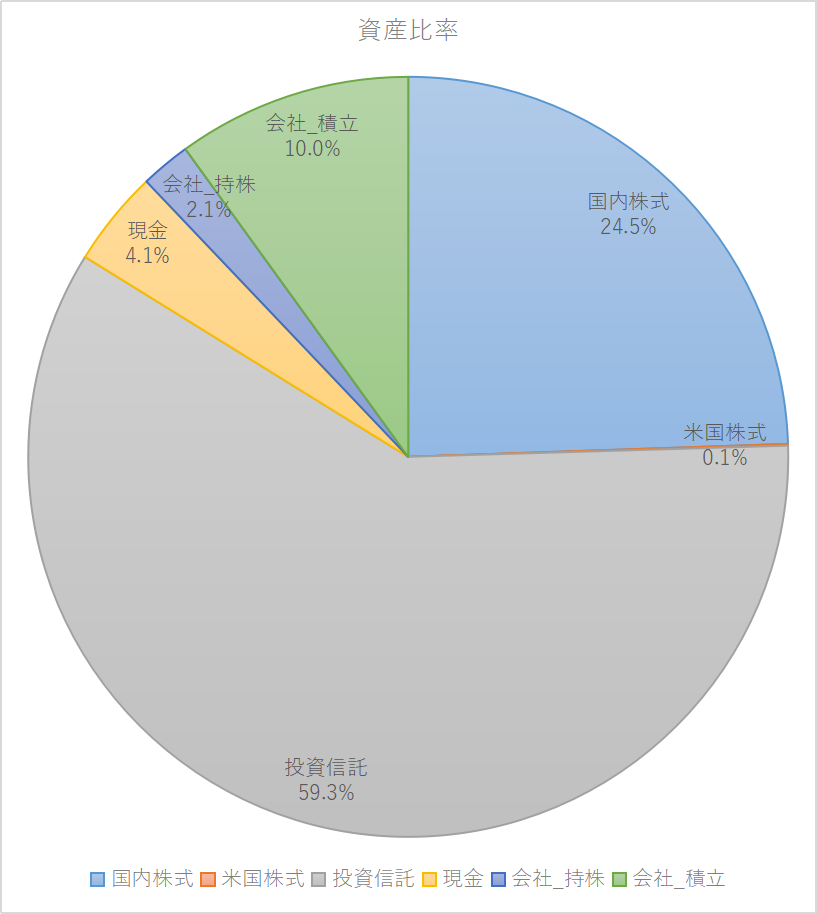

【図3】資産の約6割を投資信託が占める構成

ドーナツグラフ:2026年3月末の資産構成比

資産の約6割を投資信託が占める構成

特徴はかなり明確です。

資産の中心は投資信託で、国内株もそれなりに大きい。一方で現金は4.1%しかありません。

2月末時点では現金比率が2.5%だったので、3月は少し改善しました。

ただ、家族持ちの40代世帯として考えると、まだ「十分な守り」とは言いにくい水準です。

【画像①】楽天証券の国内株・米国株の保有画面

キャプション例:国内株は三菱系やコモディティETFの比率が高く、値動きの特徴がはっきり出る構成

【画像②】SMBCの投資信託・NISAの保有画面

【画像②】SMBCの投資信託・NISAの保有画面

キャプション例:資産形成の主役はNISA口座の投資信託。長期積立の成果がまだ含み益として残っている

【画像②】SMBCの投資信託・NISAの保有画面

投資信託とNISAの制度整理は、金融庁の公式ページも確認しておくと理解が深まります。

参考:

NISAを知る・学ぶ(金融庁)

関連する過去記事はこちらです。

- 【つみたてNISA公開】40代サラリーマンの2025年6月運用実績と銘柄内訳|インデックス投資のリアル

- 【実録】新NISAで買った3銘柄とその理由|評価額287万円のリアル配分を公開

- 【初心者向け】iDeCoとは?NISAとの違いと40代から始めるべき理由を徹底解説!

良かった点|下落月でも崩れていない3つの理由

1. NISAのコア資産はまだしっかり含み益

今月のコア資産は、引き続きS&P500と全世界株です。

- eMAXIS Slim 米国株S&P500(NISA):+19.6%

- eMAXIS Slim 全世界株オール(NISA):+26.0%

- eMAXIS Slim 全世界株オール(つみたてNISA):+14.7%

3月は下落月でしたが、コア資産がまだ十分プラス圏にいるのは大きな安心材料です。

短期の調整があっても、コアが生きている限り、資産形成の土台は崩れていません。

2. 現金が前月より増えた

現金は前月の364,973円から、今月は584,458円へ増えました。

資産全体が下がる月に現金比率が少しでも上がるのは悪くありません。

まだ十分とは言えませんが、2月よりは「下落に耐える力」が少し改善しています。

3. 実現損益の累計はまだプラス

実現損益は累計で357,078円です。

今月は海外株の売却もありましたが、トータルではまだプラスを維持しています。

つまり、過去の利確判断は完全に失敗ではなく、一定の成果として残っています。

悪かった点|3月に露呈した3つの弱点

1. 評価損益が前月比で大きく縮小した

今月の最大の弱点はここです。

- 2月末の評価損益:1,795,652円

- 3月末の評価損益:1,205,472円

差額は-590,180円。

総資産の前月比マイナス53.8万円は、ほぼこの評価損益の縮小で説明できます。

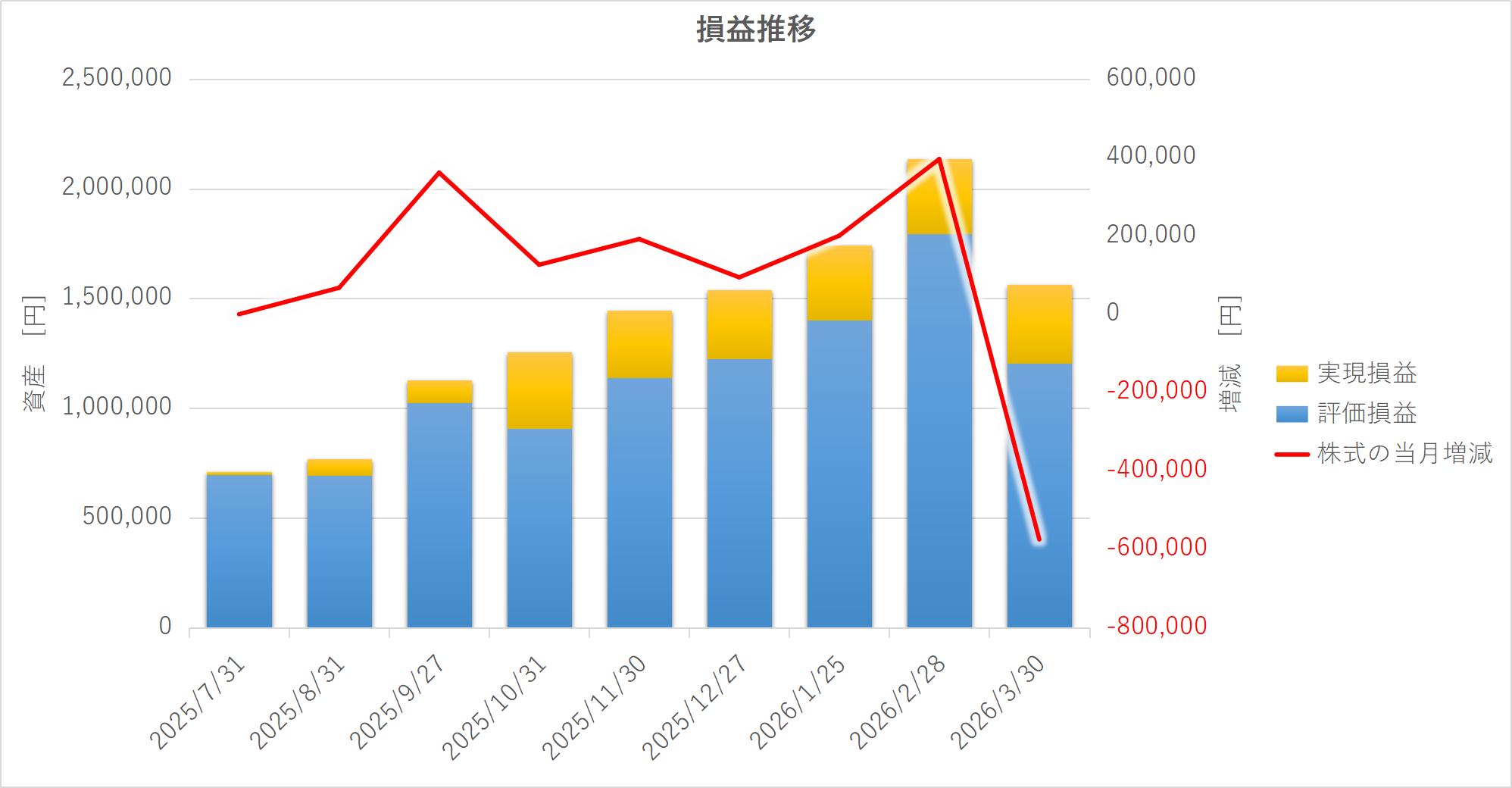

【図5】3月の下落は“実現損”ではなく“含み益の縮小”が主因

集合縦棒グラフ:実現損益・評価損益・合計損益の推移

資産形成は右肩上がりに見えても、実際には月ごとの増減が大きく変動します。2026年3月は前月比マイナス53.8万円となり、2月の大幅増から反落しました。

この数字が示すのは、今の家計が「入金だけで増える段階」を超え、相場の上下が家計の見た目に大きく影響する段階に入ったということです。

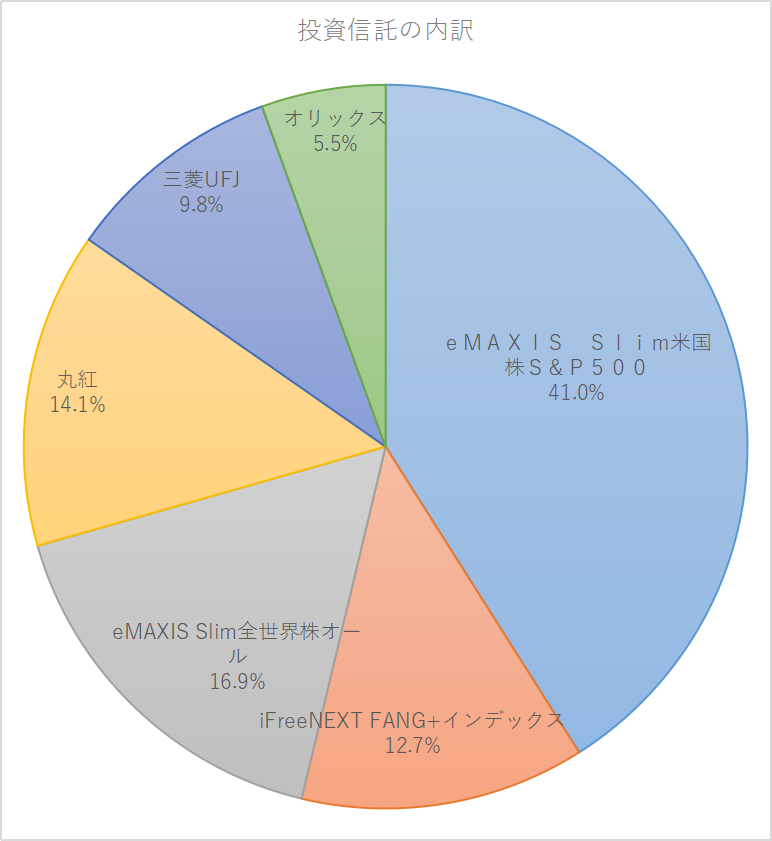

2. S&P500とFANG+への依存が高い

投資信託の構成は次の通りです。

- eMAXIS Slim 米国株式(S&P500):41.0%

- iFreeNEXT FANG+:12.7%

- eMAXIS Slim 全世界株式:16.9%

- 丸紅:14.1%

- 三菱UFJ:9.8%

- オリックス:5.5%

【図6】投資信託・NISAの中心はS&P500、次いで全世界株とFANG+

横棒グラフ:投資信託・NISAの主要保有銘柄の評価額

投資信託・NISAの中心はS&P500、次いで全世界株とFANG+

S&P500とFANG+だけで53.7%です。

全世界株にも米国株が多く含まれるため、実質的にはかなり米国依存です。

上がるときは強いですが、下がるときは資産全体が一気に揺さぶられます。

今回の3月は、その弱点がはっきり出た月でした。

米国株への偏りやコア・サテライトの考え方は、こちらも参考になります。

3. コモディティETFが“守り”として機能しなかった

国内株の中で目立つのが、金・プラチナ・銀ETFです。

- 純金上場信託:-6.3%

- 純プラチナ上場信託:-26.8%

- 純銀上場信託:-25.4%

一般的には「金属系は守り」と思われがちですが、少なくとも今月はそうではありませんでした。

特に銀とプラチナはかなり大きく下落しています。

つまり、分散していれば安心、ではないということです。何に分散しているか、その資産が何に反応するかを理解しておく必要があります。

金・銀・コモディティの考え方は、以下の記事も相性が良いです。

- 【初心者向け】金の買い方・選び方を徹底解説!5つの購入方法とメリット・デメリットまとめ

- 40代の金投資ガイド:目的・買い方・税金・相場の見方を全部まとめた

- 金(ゴールド)の価格はどこまで上がる?採掘コスト・リサイクルから考える「物理的な下値」

- 金価格は2026年に「1オンス5,000ドル」へ?──40代サラリーマン家庭が“数字で”決める資産防衛の現実解

保有銘柄の明暗|何が耐えて、何が崩れたか

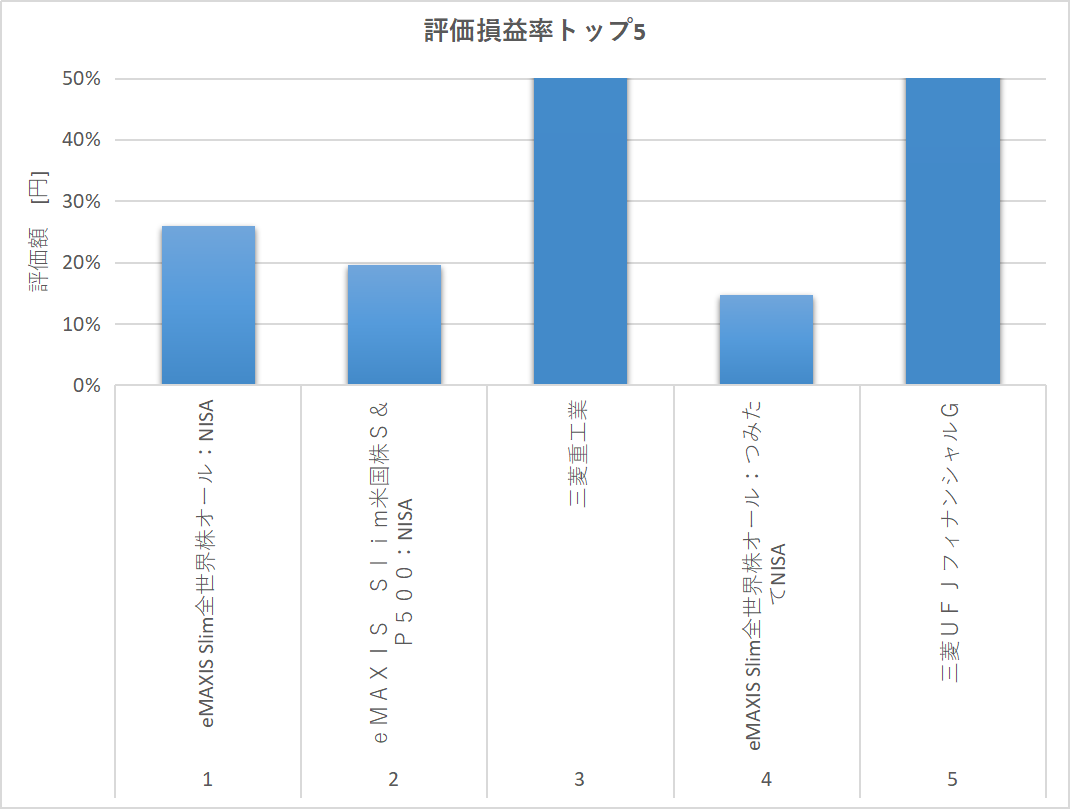

今月の評価損益率上位は次の通りです。

【図7】高い含み益率はインデックス投信と主力日本株が中心

横棒グラフ:評価損益率トップ5

高い含み益率はインデックス投信と主力日本株が中心

- eMAXIS Slim 全世界株オール(NISA):+26.0%

- eMAXIS Slim 米国株S&P500(NISA):+19.6%

- eMAXIS Slim 全世界株オール(つみたてNISA):+14.7%

- 三菱重工業:+13.92%

- 三菱UFJフィナンシャルG:+13.12%

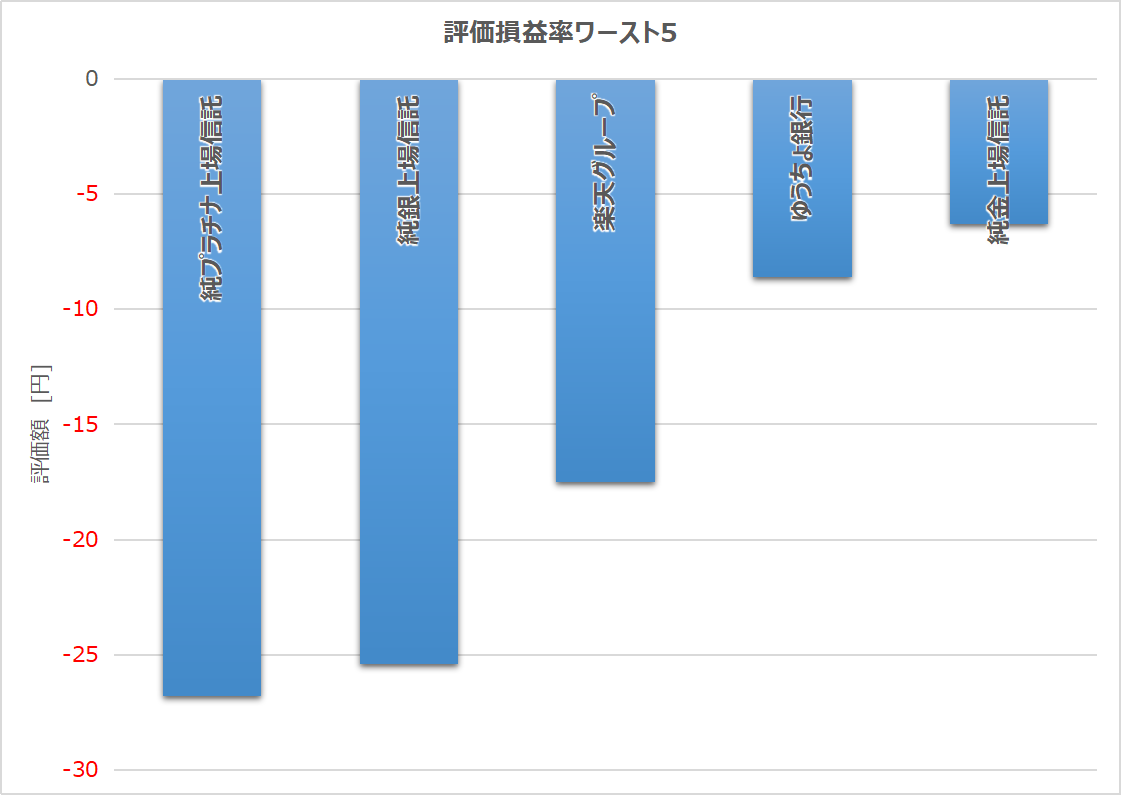

一方、弱かったのは次の銘柄です。

【図8】守りのはずの金属ETFが大きく崩れた

横棒グラフ:評価損益率ワースト5

守りのはずの金属ETFが大きく崩れた

- 純プラチナ上場信託:-26.8%

- 純銀上場信託:-25.4%

- 楽天グループ:-17.5%

- ゆうちょ銀行:-8.6%

- 純金上場信託:-6.3%

ここから分かるのは、長期コアの投資信託はまだ耐えている一方、サテライト資産やテーマ性の強い資産は振れ幅が大きいということです。

つまり今のポートフォリオは、攻めの資産形成としては優秀ですが、家計防衛まで含めるとまだ未完成です。

この資産状況から見た今後1年の予測

ここからは、今の数字を前提にしたシナリオ整理です。未来を断定するものではなく、現状から考えられる現実的な見通しです。

前提条件

- 現在の総資産:14,314,622円

- コア積立は継続

- 現金比率を少しずつ改善する前提

弱気シナリオ

相場が軟調で、積立の効果はあるものの評価益が戻りにくいケースです。

この場合、1年後の総資産は1,500万円台前半が現実的です。

中立シナリオ

相場が大きく崩れず、積立継続と緩やかな回復が両立するケースです。

この場合、1,650万〜1,750万円前後が見えてきます。

強気シナリオ

米国株と日本株が持ち直し、含み益も2月水準に近づいていくケースです。

この場合、1,800万円超も十分ありえます。

大切なのは、1年後の数字を当てることではありません。

本当に重要なのは、そこに至るまで積立を止めずに続けられる家計設計があるかです。

40代サラリーマン家庭として、今やるべきこと

1. 現金の最低ラインを決める

現金が58万円まで増えたのは前進ですが、まだ十分とは言えません。

まずは生活費の2〜3か月分を最低ラインにするなど、ルール化したほうがいいと思います。

2. NISAのコア積立は崩さない

コア資産はまだ十分機能しています。

S&P500と全世界株は、3月の調整を経てもプラス圏を維持しています。

ここを崩して中途半端に動くと、長期の再現性を失いやすいです。

コアはそのまま、サテライトを見直す。この順番が自然です。

3. サテライト資産の上限を決める

FANG+、個別株、コモディティETFなどは魅力があります。

でも、魅力があるものほど増やしすぎると家計全体を振らせます。

おすすめは、サテライト資産は総資産の何%までと先に決めておくことです。

4. 下落時の買い増し条件を事前に決める

下がったときに毎回「どうしよう」と考えると、感情が勝ちやすいです。

- 何が何%下がったら買い増すか

- 現金はいくらまで使ってよいか

- コアだけを買うのか、サテライトも含めるのか

を先に決めておくほうが、今後の資産形成は安定しやすくなります。

会社制度とのバランスを考えるなら、持株会との比較記事も参考になります。

家計の原資づくりとしては、給与と支出の把握も重要です。

- 【給与明細公開】40代サラリーマンの2025年3月手取り36万1,630円を丸ごと公開!

- 【給与明細の内訳分析】2025年3月支給・控除の中身を全公開

- 【家計簿公開】40代サラリーマンの2025年3月支出内訳を全公開|固定費・変動費・改善ポイント

- 【家計赤字の実態】2025年上半期の収支トレンドと固定費60%の真因を家計簿で分析

まとめ|3月の下落は失敗ではなく、資産設計を見直すチャンス

2026年3月末の総資産は14,314,622円でした。

前月比では-538,211円。たしかに痛い下落です。

でも、2025年4月末から見れば、まだ+5,638,342円。

長期では成長の流れは残っています。

今月の結論

- 総資産は減ったが、長期ではまだ大きく増えている

- 3月の主因は「評価損益の縮小」だった

- コア資産はまだ強い

- 現金は少し改善したが、守りはまだ薄い

- 今後は「守りながら増やす設計」への移行が必要

今月の本質は、資産が減ったことではなく、自分の資産が何に弱いかがはっきりしたことです。

良かった点は、

- NISAのコア資産がまだ強いこと

- 現金が少し増えて防御力が改善したこと

- 長期ではまだ資産増の流れが続いていること

悪かった点は、

- 評価損益が約59万円縮小したこと

- 米国比率が高く振れ幅が大きいこと

- コモディティが守りとして機能しなかったこと

です。

結論として、3月は失敗の月ではありません。

資産設計を一段進めるための見直し月です。

資産1,000万円までは積み上げ期。

1,400万円台に入った今は、守りながら増やす設計に変える時期です。

今回の下落を「嫌な月」で終わらせるのではなく、必要な現金、必要なコア、不要なブレを見直すきっかけにできれば、3月は十分に意味のある月だったと思います。

関連記事

※本記事は筆者の実際の保有資産・運用記録をもとに作成しています。投資判断はご自身の目的やリスク許容度に応じてご判断ください。

詳しくは広告・PR表記と投資注意、

利用規約・免責事項もご確認ください。

コメント