「資産形成は続けているけれど、実際どこまで増えているのか」

「総資産の数字は増えていても、中身は健全なのか」

そんな疑問に向き合うため、2026年2月末時点の資産状況を数字で整理しました。

結論からいうと、我が家の総資産は14,852,833円でした。

2025年4月末の8,676,280円と比べると、+6,176,553円の増加です。

かなり大きく増えている一方で、ただ「増えたから順調」とは言い切れません。

実際に分解してみると、うまく機能している部分と、今後の弱点になりそうな部分がはっきり見えてきました。

この記事でわかること

- 2026年2月末時点の総資産と内訳

- 2025年4月からの資産推移

- 今のポートフォリオの良い点・悪い点

- 1年後の資産シナリオ

- 40代サラリーマン家庭として次にやるべきこと

なお、総務省統計局の家計調査では、二人以上世帯の貯蓄現在高は平均と中央値に大きな差があります。平均値だけでなく中央値も見ることで、自分の立ち位置を冷静に判断しやすくなります。参考データは

家計調査 貯蓄・負債編 2024(総務省統計局)

を参照しました。

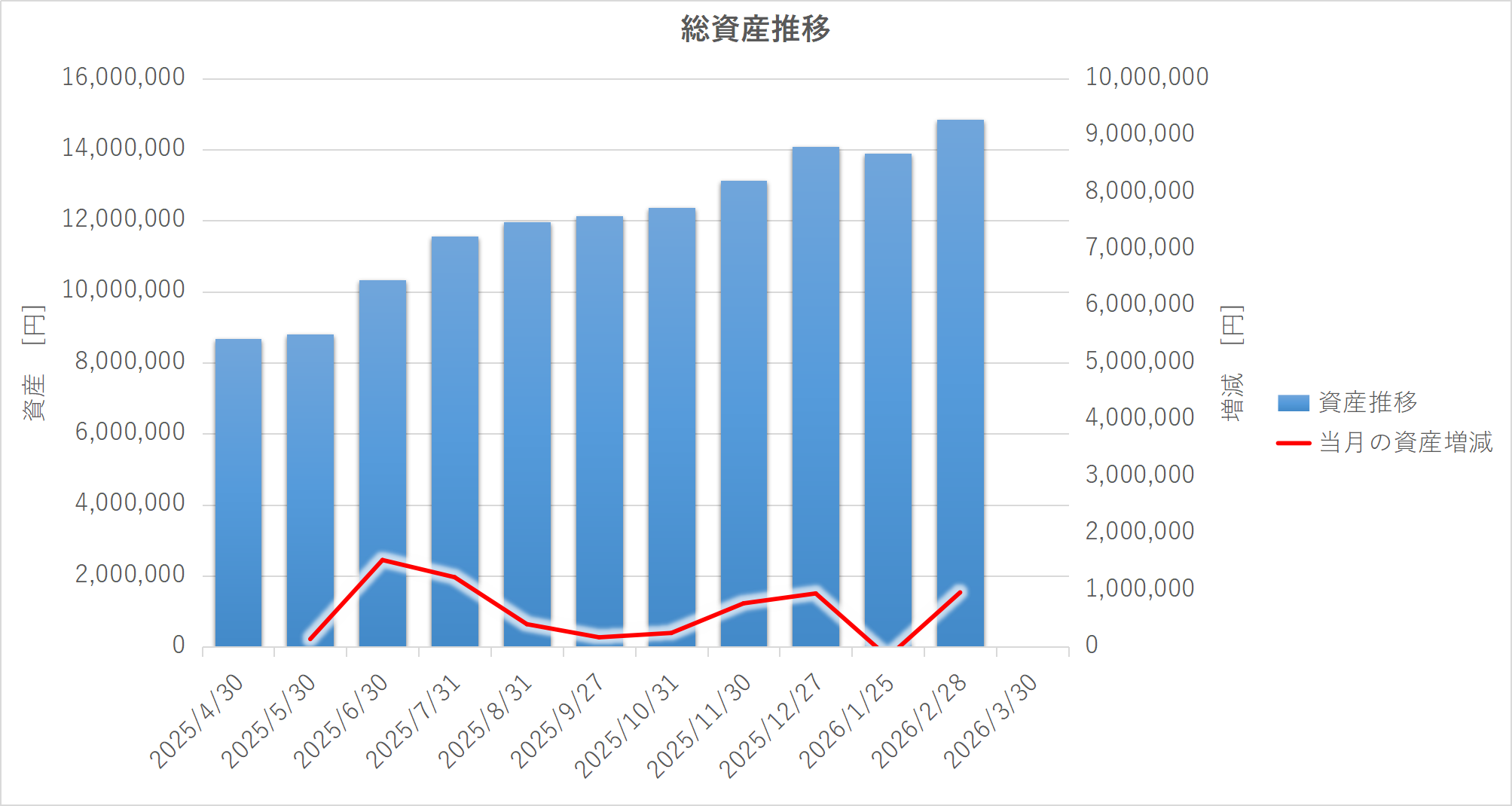

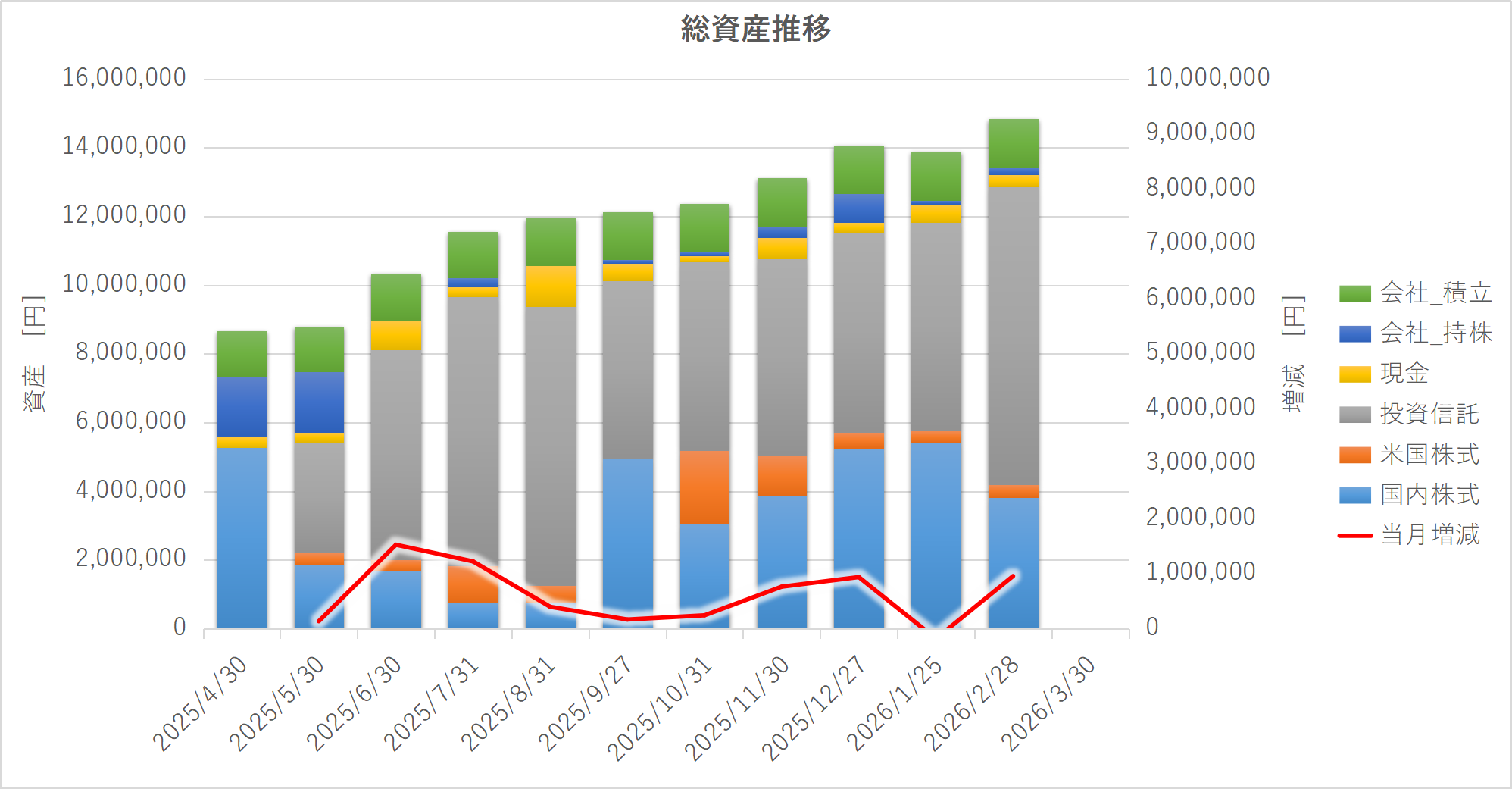

【図1】総資産は10か月で867万円から1485万円へ増加

折れ線グラフ:2025年4月末〜2026年2月末の総資産推移

2025年4月末から2026年2月末にかけて、総資産は右肩上がりで増加しました。特に2025年後半から伸びが大きく、2026年2月末には過去最高を更新しています。

2026年2月末時点の総資産は1,485万円

まずは結論です。2026年2月末時点の総資産は、14,852,833円でした。

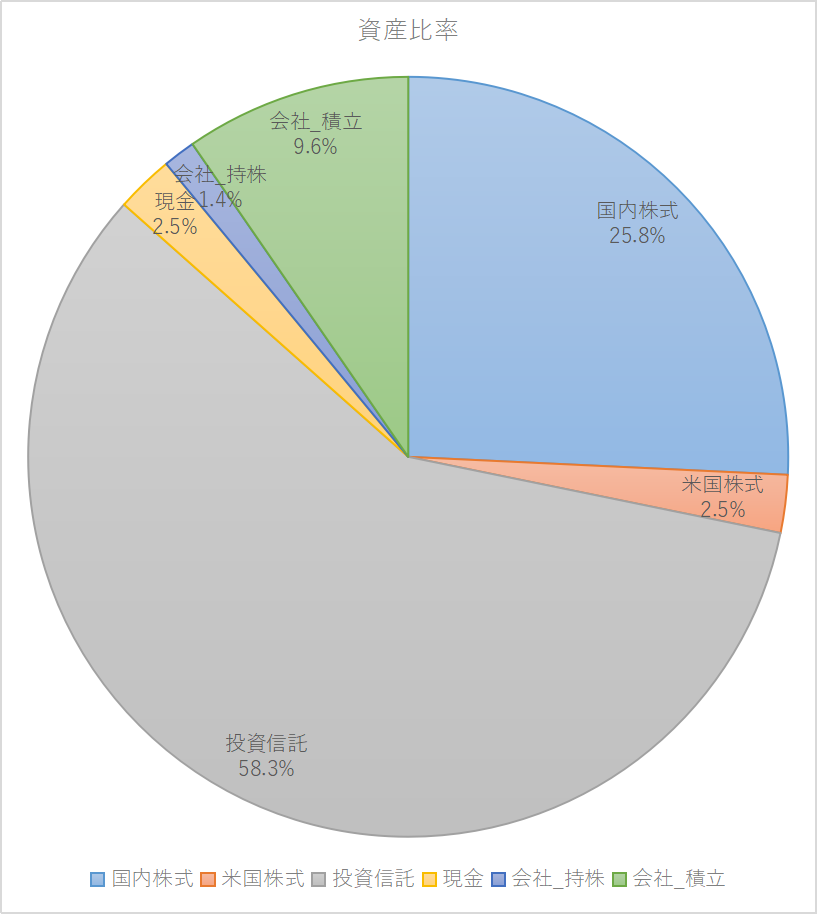

| 資産区分 | 金額 | 構成比 |

|---|---|---|

| 国内株式 | 3,824,850円 | 25.8% |

| 米国株式 | 365,557円 | 2.5% |

| 投資信託 | 8,665,602円 | 58.3% |

| 現金 | 364,973円 | 2.5% |

| 会社持株 | 204,560円 | 1.4% |

| 会社積立 | 1,427,291円 | 9.6% |

| 合計 | 14,852,833円 | 100% |

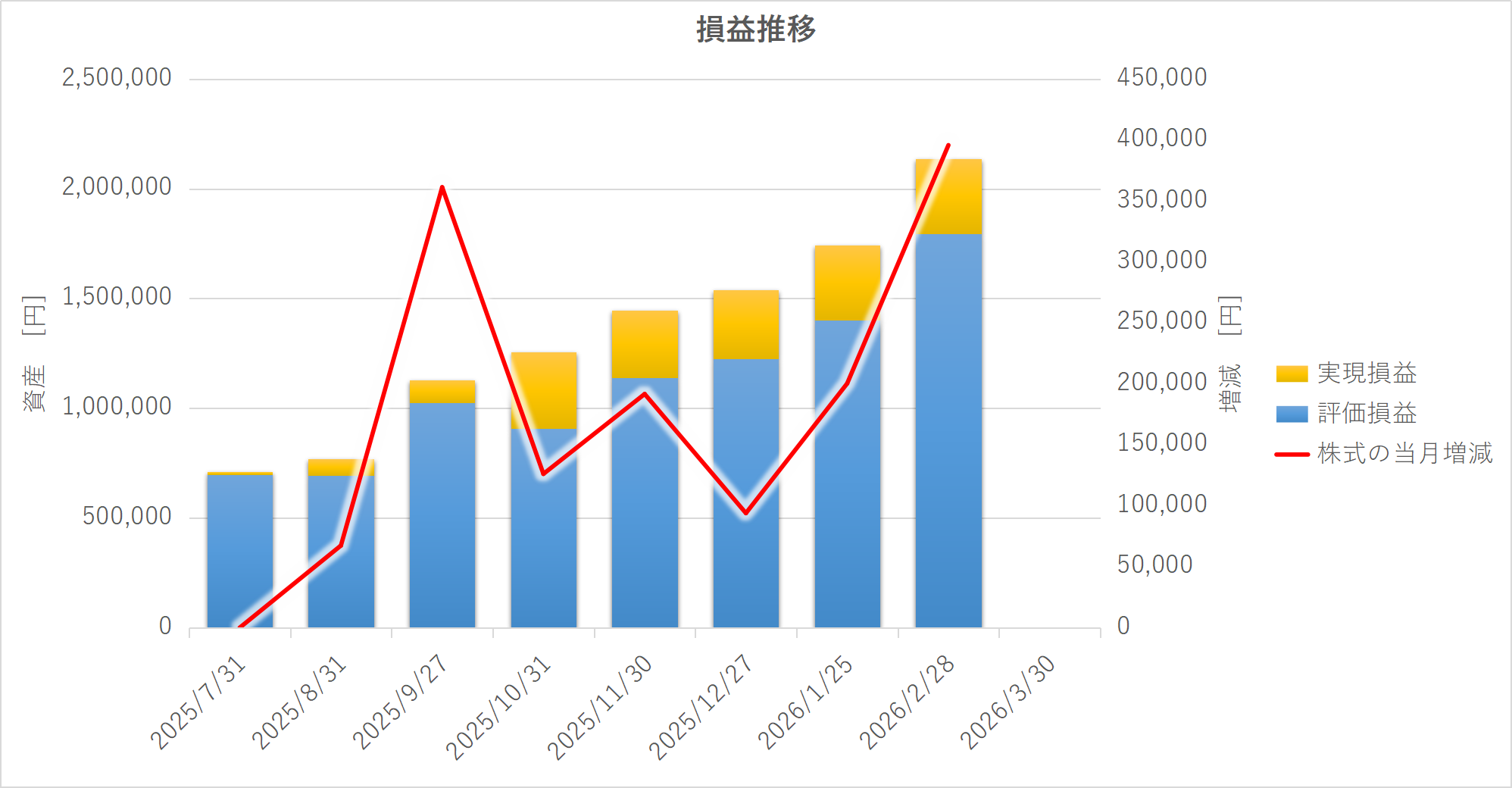

さらに、評価損益は+1,795,652円、実現損益は累計で+341,706円です。

つまり今の総資産は、単なる預金の積み上げではなく、運用益もかなり効いている状態です。

直近の過去記事と比べると、資産がどのくらい伸びてきたのかがよりわかりやすくなります。

- 【資産公開】40代サラリーマンの資産推移(2026年1月)|9ヶ月で+567万円の内訳と、次にやること

- 【資産公開】2025年12月末 総資産1,407万円の内訳と推移

- 【資産公開】2025年11月末 総資産1,314万円の内訳と推移|40代サラリーマンのリアル運用記録

- 【資産公開】2025年10月末 総資産1,237万円の内訳と推移|評価益+90.6万円・売却益+34.9万円

今月の資産内訳を整理すると“投資主導型”の家計だった

総資産に占める比率を見ると、今の我が家はかなり明確に投資主導型です。

今月の資産構成の特徴

- 投資信託が58.3%で最大

- 国内株式も25.8%あり、リスク資産の比率が高い

- 現金は2.5%でかなり少なめ

総資産1,485万円という数字だけ見ると安心感があります。

ただし、すぐ使える現金が36万円台しかないことを考えると、見た目ほど守りが厚い家計ではありません。

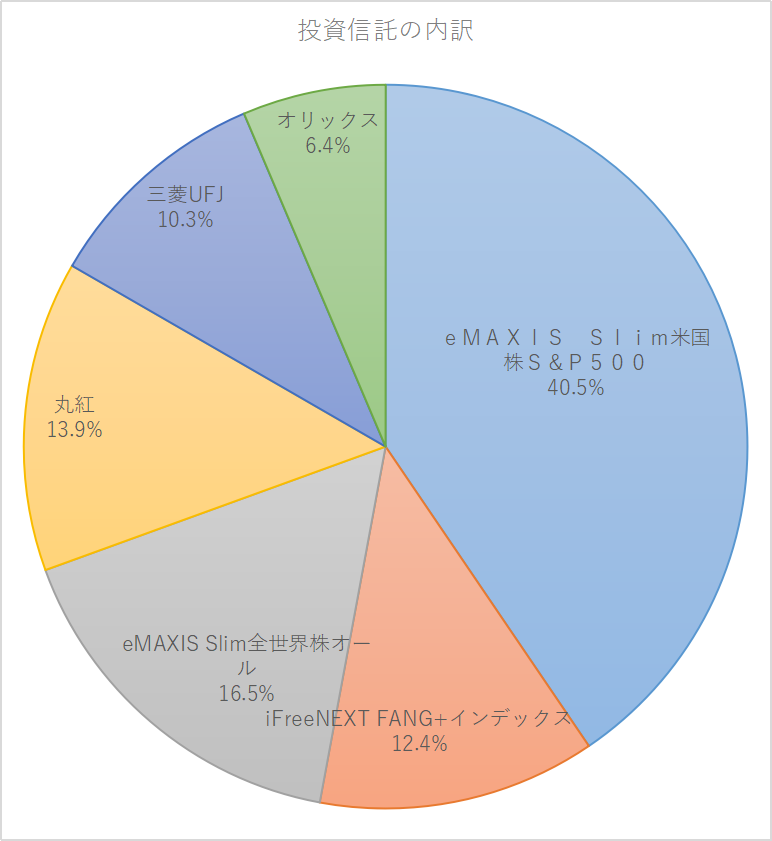

【図3】資産の6割近くを投資信託が占める構成

ドーナツグラフ:2026年2月末の資産構成比

我が家の資産は、投資信託を中心とした“投資主導型”の構成になっています。

【図】楽天証券の国内株・米国株の保有画面

楽天証券の保有画面。国内株・米国株は個別銘柄とテーマ性が強めの構成です。

楽天証券のキャプチャ

【図】SMBCの投資信託・NISA画面

資産形成の中心はNISA口座の投資信託。長期積立の成果が見え始めています。

smbcのキャプチャ

投資信託やNISAの基本制度については、制度の原典として

金融庁のNISA特設ページ

も確認しておくと、制度理解が深まります。

このブログでは過去にもNISAや投資信託の運用状況を公開しています。

- 【つみたてNISA公開】40代サラリーマンの2025年6月運用実績と銘柄内訳

- 【実録】新NISAで買った3銘柄とその理由|評価額287万円のリアル配分を公開

- 【初心者向け】iDeCoとは?NISAとの違いと40代から始めるべき理由を徹底解説!

2025年4月からの資産推移を振り返る

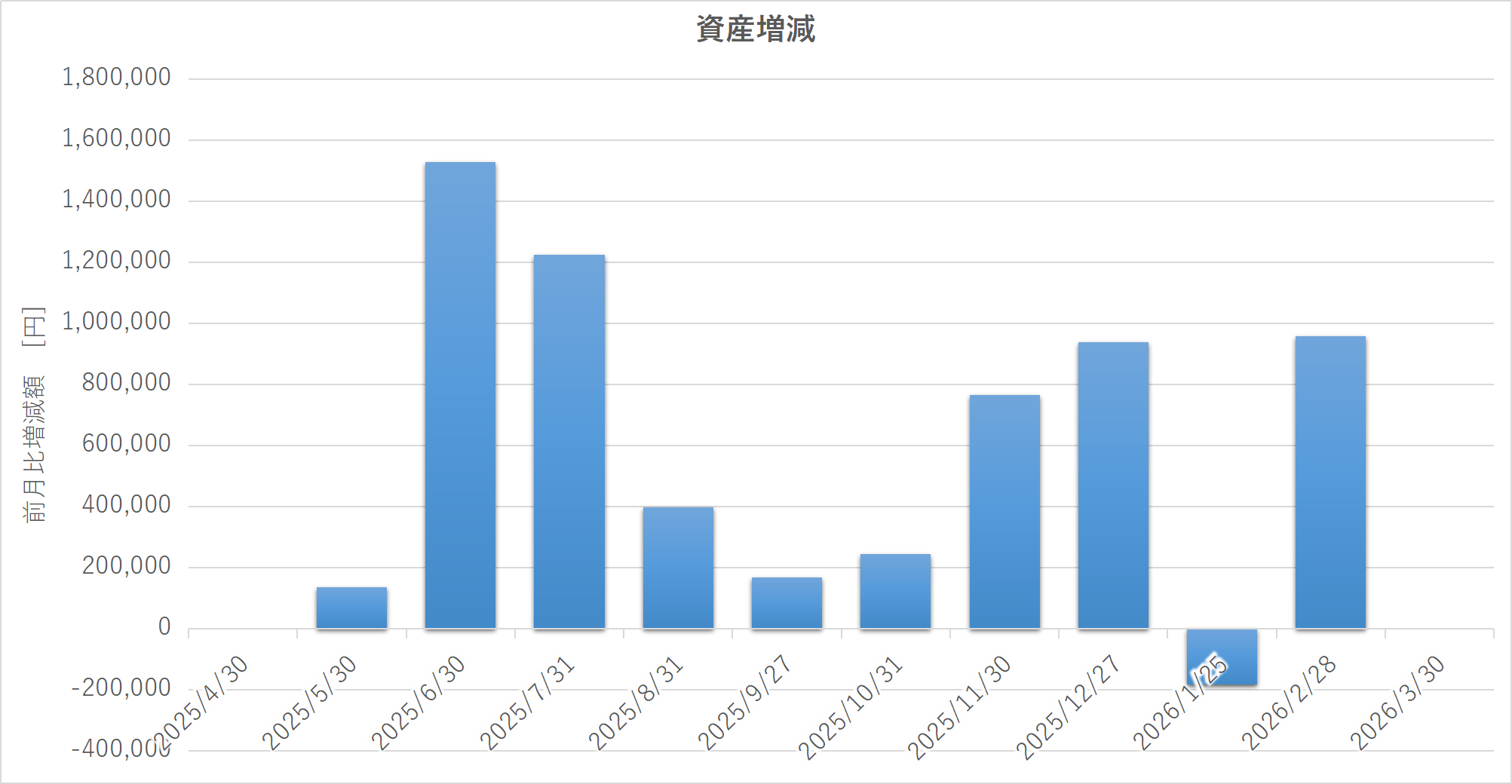

2025年4月末からの総資産推移を見ると、資産はかなり大きく伸びています。

| 時点 | 総資産 |

|---|---|

| 2025年4月末 | 8,676,280円 |

| 2025年11月末 | 13,137,550円 |

| 2025年12月末 | 14,076,630円 |

| 2026年1月末 | 13,895,441円 |

| 2026年2月末 | 14,852,833円 |

2025年4月末と比べると、+6,176,553円、増加率では約71.2%です。

ただし、この増加を「運用だけの成果」と見るのは正確ではありません。

毎月の追加投入資金も大きく効いています。つまり、今回の資産増は相場の追い風と入金力の両方で作られたものです。

【図2】資産増加ペースは月ごとの波が大きい

縦棒グラフ:各月の前月比増減額

資産形成は一直線ではなく、増減を繰り返しながら拡大しています。

直近1か月は+95.7万円の大幅増

2026年1月末から2月末だけを見ると、総資産は13,895,441円 → 14,852,833円となり、+957,392円増えています。

さらに、評価損益は1,399,868円 → 1,795,652円まで増えており、含み益だけで約39.6万円増えました。

2月の資産増加を支えた3要因

- 追加投入資金が入った

- 既存の投資信託と国内株が上昇した

- 含み益の拡大が総資産を押し上げた

【図5】利益拡大の中心は売却益よりも含み益

集合縦棒グラフ:実現損益・評価損益・合計損益の推移

今回の資産増は、売却益よりも“保有し続けた資産の含み益拡大”が主役でした。

月ごとの資産増減だけでなく、資産区分ごとの変化を見ると、何が増加の主役だったのかがより明確になります。

【図4】資産増加の主役は後半にかけて投資信託へシフト

積み上げ縦棒グラフ:国内株式・米国株式・投資信託・現金・会社持株・会社積立の推移

総資産の伸びは、後半になるほど投資信託の積み上がりが中心になっています。

増加の主役は投資信託だった

今月時点で、投資信託の時価評価額は8,665,602円です。総資産の58.3%を占めており、家計資産の主役になっています。

| 銘柄 | 評価額 | 割合 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 3,510,049円 | 40.5% |

| iFreeNEXT FANG+インデックス | 1,074,967円 | 12.4% |

| eMAXIS Slim 全世界株式 | 1,434,135円 | 16.5% |

| 丸紅 | 1,201,600円 | 13.9% |

| 三菱UFJ | 890,550円 | 10.3% |

| オリックス | 554,300円 | 6.4% |

構成を見ると、コアはS&P500と全世界株、サテライトにFANG+や日本株を入れた形です。

方向性としてはかなり分かりやすく、王道インデックスを軸にしながら一部で成長性も取りにいっています。

【図6】投資信託の中心はS&P500、次いで全世界株とFANG+

横棒グラフ:投資信託・NISAの主要保有銘柄の評価額

投資信託はS&P500を主軸に、全世界株とFANG+を組み合わせた構成です。

なお、現時点の保有株や投信の詳細は以下の記事もあわせて読むと全体像がつかみやすいです。

- 【2025年9月最新版】9/27時点の保有株式&投資信託を全公開

- 【保有資産公開】2025年7月の株式・投資信託ポートフォリオと評価損益

- 【2025年6月時点】40代サラリーマンのリアルな保有株式と評価損益を全公開!

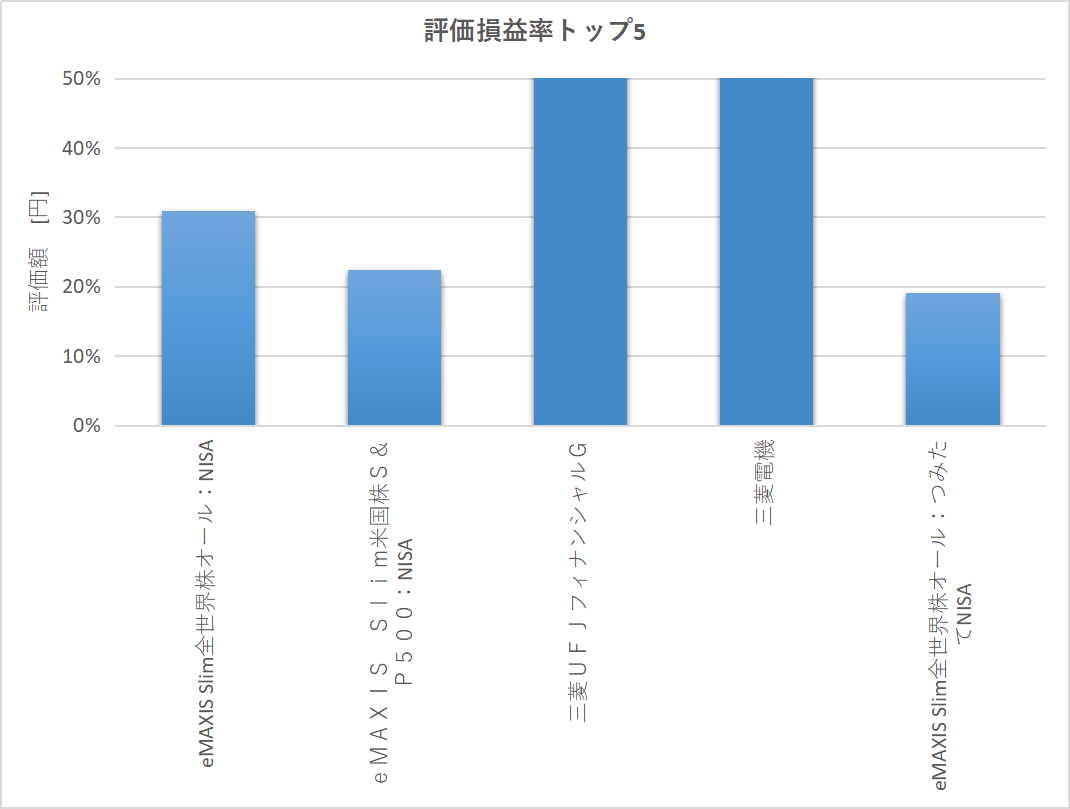

評価損益率トップ銘柄

- eMAXIS Slim 全世界株オール:+30.9%

- eMAXIS Slim 米国株S&P500:+22.4%

- 三菱UFJ FG:+21.6%

- 三菱電機:+20.8%

- eMAXIS Slim 全世界株オール(つみたてNISA):+19.1%

【図7】高い含み益率はインデックス投信と大型株が中心

横棒グラフ:評価損益率トップ5

高いパフォーマンスを出しているのは、王道の投資信託と主力級の日本株でした。

今のところ成果が大きいのは、短期売買ではなく、長期保有向きの資産です。

これは再現性の面でもかなり良い傾向です。

今の資産構成の良い点

1. NISAを軸に資産形成できている

一番の強みはここです。資産の中心がNISA口座の投資信託で、含み益上位にもNISA商品が並んでいます。

これは「たまたま当たった」よりも、積立と継続が成果になっている状態です。

再現性のある資産形成という点で、かなり優秀です。

2. 含み益が179万円まで積み上がっている

評価損益は+1,795,652円。この規模までくると、家計に与えるインパクトはかなり大きいです。

現金だけでここまで到達するには長い時間が必要ですが、運用益が加わることで資産の増えるスピードが明らかに変わってきます。

3. 入金力が強い

毎月の追加投入資金が平均で月26万円台あるのは、かなりの強みです。

資産形成では、何を買うか以上に継続して入金できる家計構造が重要です。

家計の原資を知りたい方は、給与と支出の記事も合わせてどうぞ。

一方で悪い点・危ない点もある

1. 現金比率がかなり低い

現金は364,973円で、総資産の2.5%しかありません。

これはかなり低い水準です。

教育費、車検、家電の買い替え、急な冠婚葬祭など、家庭では現金が必要になる場面が想像以上に多いです。

投資資産が大きくても、現金が薄いと暴落時に売りたくない資産を売ることになりかねません。

2. 米国偏重が強い

投資信託の最大保有はS&P500で、FANG+も持っています。全世界株もあるとはいえ、全体としてかなり米国依存です。

上昇局面では強い一方で、逆風のときには資産増加の主役がそのまま下落の主役になる点には注意が必要です。

米国株への依存や分散の考え方は、こちらの記事ともつながります。

3. 国内株は景気敏感株に寄っている

三菱重工、三菱電機、三菱UFJ、ゆうちょ銀行など、大型で分かりやすい銘柄が並ぶ一方、景気や金利、政策の影響を受けやすい構成でもあります。

また、金・プラチナ・銀ETFを保有している点も特徴です。守りのつもりでも、実際には値動きが荒いことがあります。

金やコモディティの位置づけは、以下の記事とも相性が良いです。

この資産状況から見た、今後1年の予測

ここからは、今の数字を前提にしたシナリオ整理です。将来を断定するものではなく、現状データからの現実的な見通しとして読んでください。

前提条件

- 現在の総資産:14,852,833円

- 毎月の追加投入資金:約264,600円

- 積立継続を前提

弱気シナリオ

相場が不安定で、年間リターンがほぼ横ばい〜小幅プラスにとどまるケースです。

この場合でも、積立を継続すれば1,750万〜1,800万円台は視野に入ります。

中立シナリオ

相場が大きく崩れず、年率3〜5%程度で推移した場合です。

この場合、1年後は1,850万円前後がかなり現実的です。

強気シナリオ

米国株・日本株ともに好調で、積立資産の評価益も伸びる場合です。

この場合は1,900万円前後まで到達する可能性があります。

大切なのは、未来を完璧に当てることではありません。

本当に重要なのは、下がっても積立を止めない仕組みを持てるかどうかです。

これから我が家がやるべきこと

1. 現金クッションを厚くする

最優先はこれです。資産形成そのものは順調ですが、現金が少なすぎます。

総資産1,500万円目前の局面では、「もっと攻める」より「崩れない仕組みを作る」ほうが大事です。

毎月の追加投入額の一部を、しばらく現金確保に回す選択は十分に合理的です。

2. NISAのコア積立は継続する

今のデータを見る限り、最も機能しているのはS&P500と全世界株の積立です。

ここは方針を変えず、淡々と継続するのが最も再現性が高いと感じます。

制度の確認や基本方針の整理には、

金融庁のNISA特設ページ

も参考になります。

3. サテライト投資の比率は上げすぎない

FANG+、個別株、コモディティETFは資産にアクセントを付ける意味では悪くありません。

ただし、ここが大きくなりすぎると家計全体の値動きが荒くなります。

攻める資産は持っていい。

でも、家計の土台を揺らすほど大きくしない。このバランスが重要です。

会社制度の扱いでは、持株会も重要なテーマです。なお、我が家では持株会は優位性が高く、削減対象には含めていません。詳しくは以下も参考になります。

まとめ|資産1,485万円まで来た今、本当に大事なのは“増やす力”より“崩れない力”

2026年2月末時点の総資産は14,852,833円。

2025年4月末から比べて+6,176,553円増えました。

今月の結論

- NISAを軸にした積立投資はうまく機能している

- 含み益179万円は大きな前進

- 一方で現金不足は明確な課題

- これからは「守りながら増やす」段階に入った

今の資産形成はかなり順調です。

ただし、ここから先は「増やす」こと以上に、下落しても続けられる形に整えることが重要です。

資産1,000万円までは積み上げ期。

1,500万円手前からは、守りながら増やす期です。

この意識の切り替えが、次の1,000万円を決めると感じています。

関連記事

- 前月の資産公開|2026年1月時点の総資産と次の戦略

- 2025年12月末の資産公開はこちら

- つみたてNISAの運用実績はこちら

- 保有株式と評価損益の詳細はこちら

- 給与明細公開はこちら

- 家計簿・支出公開はこちら

- 投資・資産形成カテゴリ一覧

- 家計簿アーカイブ

※本記事は筆者の実際の保有資産・運用記録をもとに作成しています。投資判断はご自身の目的やリスク許容度に応じてご判断ください。

詳しくは広告・PR表記と投資注意および

利用規約・免責事項もご確認ください。

コメント