「40代、家計も教育費も老後も全部のしかかる。なのに投資は“雰囲気”でやりがち」——これ、過去の自分です。

そこで今回は、2025年12月27日時点の総資産:14,075,976円(約1,407万円)を、数字そのままに公開します。さらに、ただの資産自慢で終わらせません。

- なぜこの配分になったのか(家計×制度×相場)

- 評価益の正体(どこで増え、どこで減ったのか)

- 2026年に起こり得る3シナリオ(強気・基本・弱気)

- 40代家庭が“今日から真似できる”現実的な行動(家計・投資・ルール)

なお、初めての方は先にこちらをどうぞ(このブログの設計図です)。

楽天証券の保有株一覧(2025/12/27時点)

SMBCの投資信託/NISA(2025/12/27時点

- 結論:2025年12月末、総資産1,407万円。伸びた理由は「積立×米株×貴金属」、弱点は「現金比率と集中」

- 総資産の推移:2025年4月→12月で約+539万円(ただし“利回り”ではなく、積立・移動も含む)

- 資産配分(2025年12月末):投資信託43.6%/国内株31.9%/現金2.1%…この配分は強いが、弱点もある

- 評価損益:+122.6万円。勝ち筋は「S&P500×FANG+×全世界」、負け筋は“個別の下振れ”

- 投資信託の内訳:結局、資産形成は“上位3本”でほぼ決まる

- 国内株の内訳:金・銀で守り、個別で攻める——ただし“守りが守りになっているか”は点検必須

- 2026年の見通し:強気・基本・弱気の3シナリオで“やること”は変わる

- 40代サラリーマンが“この資産配分”から学べる、再現性の高い3つの行動

- よくある質問(40代のリアル)

- まとめ:2026年に向けて「増やす」より先に、“減らさない仕組み”を作ろう

- 内部リンク(関連記事)

- 外部リンク(公式・一次情報)

結論:2025年12月末、総資産1,407万円。伸びた理由は「積立×米株×貴金属」、弱点は「現金比率と集中」

まず結論です。2025年12月末の資産は約1,407万円。評価益は+1,226,134円で、内訳はおおむね以下。

- 伸びた主因:米国株インデックス(S&P500)+FANG++全世界株、そして銀ETF

- 家計面の課題:現金比率が低い(緊急資金が薄い)

- 投資面の課題:会社関連(持株会/積立)と特定テーマ(貴金属・個別)への偏り管理

ここから、数字で分解していきます。

総資産の推移:2025年4月→12月で約+539万円(ただし“利回り”ではなく、積立・移動も含む)

【総資産推移(2025年4月末→12月27日)】

合計は8,676,280円→14,076,630円へ増加。内訳(国内株・米国株・投信・現金・会社制度)ごとの増減も同時に追える。

総資産の推移(円)は以下の通りです(後半でExcel用の元データもまとめます)。

| 月 | 総資産(円) | 前年差(前月差) |

|---|---|---|

| 2025/04末 | 8,676,151 | — |

| 2025/05末 | 8,812,882 | +136,731 |

| 2025/06末 | 10,339,639 | +1,526,757 |

| 2025/07末 | 11,563,933 | +1,224,294 |

| 2025/08末 | 11,962,044 | +398,111 |

| 2025/09末 | 12,129,561 | +167,517 |

| 2025/10末 | 12,373,027 | +243,466 |

| 2025/11末 | 13,137,550 | +764,523 |

| 2025/12/27 | 14,075,976 | +938,426 |

パッと見、「8か月で+62%」に見えますが、ここで重要なのは、この増加は“運用益だけ”ではないことです。

40代の資産形成って、現実にはこういう要素が混ざります。

- 毎月の積立(NISA/特定口座/持株会など)

- ボーナスの一括投下(夏・冬で資産が段差状に増える)

- 口座移動(会社系→証券へ移管、現金→投信へのスイッチ等)

- そして相場(評価損益)

つまり、図1は「家計と投資の総合成績表」。ここから先は、“中身”を分解します。

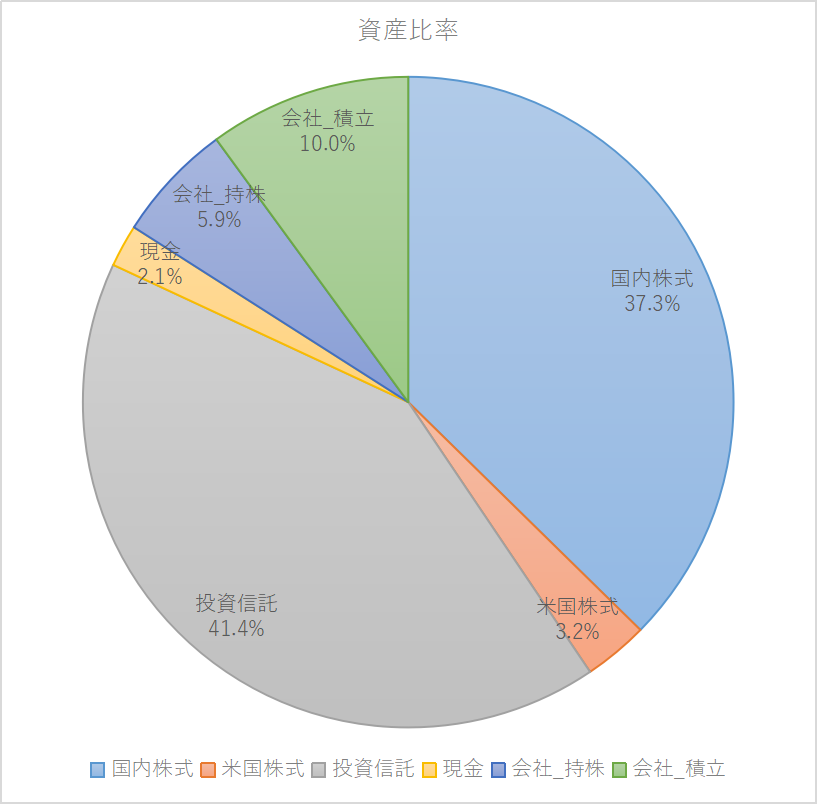

資産配分(2025年12月末):投資信託43.6%/国内株31.9%/現金2.1%…この配分は強いが、弱点もある

【資産配分(2025年12月末)】

図2:資産配分は「増えた/減った」の原因分析と、来年の方針決定の土台

12月末の資産内訳(円)と構成比は次の通りです。

| 資産クラス | 金額(円) | 構成比 | ひとこと |

|---|---|---|---|

| 投資信託 | 6,142,257 | 43.6% | コア(S&P500中心) |

| 国内株 | 4,486,257 | 31.9% | 貴金属ETF+個別 |

| 米国株 | 906,299 | 6.4% | サテライト(個別/テーマ) |

| 会社持株会 | 834,400 | 5.9% | 集中リスク注意 |

| 会社積立 | 1,413,190 | 10.0% | 給与天引きで継続性◎ |

| 現金 | 295,872 | 2.1% | 生活防衛資金が薄い |

この配分、投資の“筋”は悪くないです。理由は2つ。

- 「コア」がインデックス中心:投資信託の柱がS&P500・全世界・日本株の指数で、長期で合理的

- 「ヘッジ資産」を持っている:金・銀ETFを入れており、株式一本足よりは耐久力が出る

一方で、40代家庭としての弱点もハッキリしています。

弱点①:現金2.1%は“事故に弱い”

現金が29.6万円。もちろん家庭の事情はそれぞれですが、一般論として40代は「急な出費」が増えやすい。

- 家電の故障(冷蔵庫・洗濯機・エアコン)

- 車の修理や買い替え

- 親の介護・冠婚葬祭

- 子どもの教育費(塾・部活・遠征)

この時、現金が薄いと何が起きるか。「一番安いタイミングで投資商品を売る」が発生します。これが資産形成で最も痛い負け方です。

家計側の土台づくりは、こちらの記事群とセットで整えるのが再現性高めです。

弱点②:会社関連+テーマ投資は“気づかないうちに偏る”

会社持株会+会社積立で約224.7万円(総資産の約16%)。ここに自社株が絡む場合、

- 収入(給与)も会社

- 資産(持株会)も会社

- 退職金も会社

…となり、人生が“1社に連動”しやすい。これは40代が一度は点検すべき論点です。

持株会のリアルなメリット・リスク、そして「投信とどっちが得だったか?」は下記が参考になります。

評価損益:+122.6万円。勝ち筋は「S&P500×FANG+×全世界」、負け筋は“個別の下振れ”

【評価損益の内訳(2025年12月末)】

損益推移:利益の“確定分”と“含み分”を分けて見る

評価損益は+1,226,134円。内訳は以下です。

| 区分 | 評価損益(円) | 所感 |

|---|---|---|

| 投資信託 | +1,082,599 | コアの勝ち(指数の上昇+継続積立) |

| 国内株 | +143,535 | 銀ETFが牽引、個別は明暗 |

| 合計 | +1,226,134 | “増えた理由”が数字で説明できる状態 |

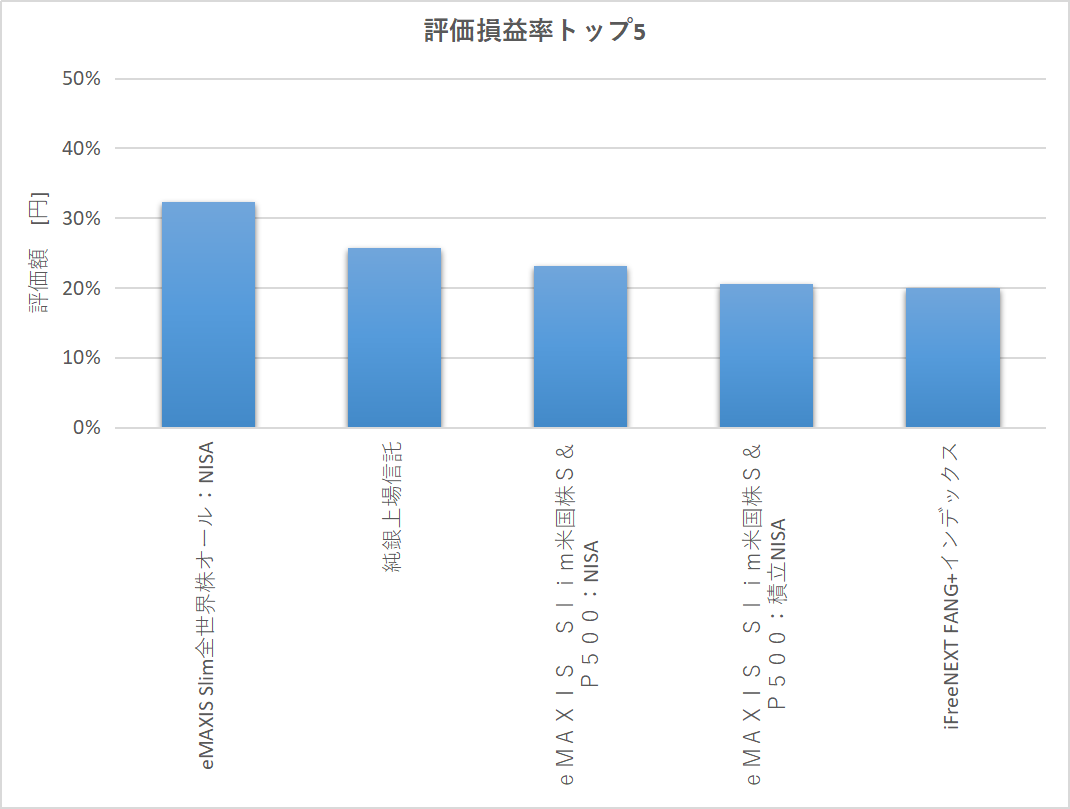

投資信託:勝因は「S&P500のコア化」+「FANG+のスパイス」

投資信託の主力はこの3つでした(評価損益率も併記)。

- eMAXIS Slim 米国株式(S&P500):評価損益率 +23.1% / +20.6%

- eMAXIS Slim 全世界株式(オール・カントリー):+32.3%

- iFreeNEXT FANG+インデックス:+20.0%

ここでのポイントは、“当たった銘柄”ではなく“当たりやすい仕組み”を作っていること。

- S&P500:米国の広い成長を取りにいく(コア)

- 全世界:米国一極集中のリスクを薄める(補助輪)

- FANG+:上振れ狙いのサテライト(ただし下振れも大きい)

この「コア・サテライト」は、40代が最も再現しやすい型です。

もしNISAやiDeCoの制度があいまいなら、先に用語を整理しておくと失敗が減ります。

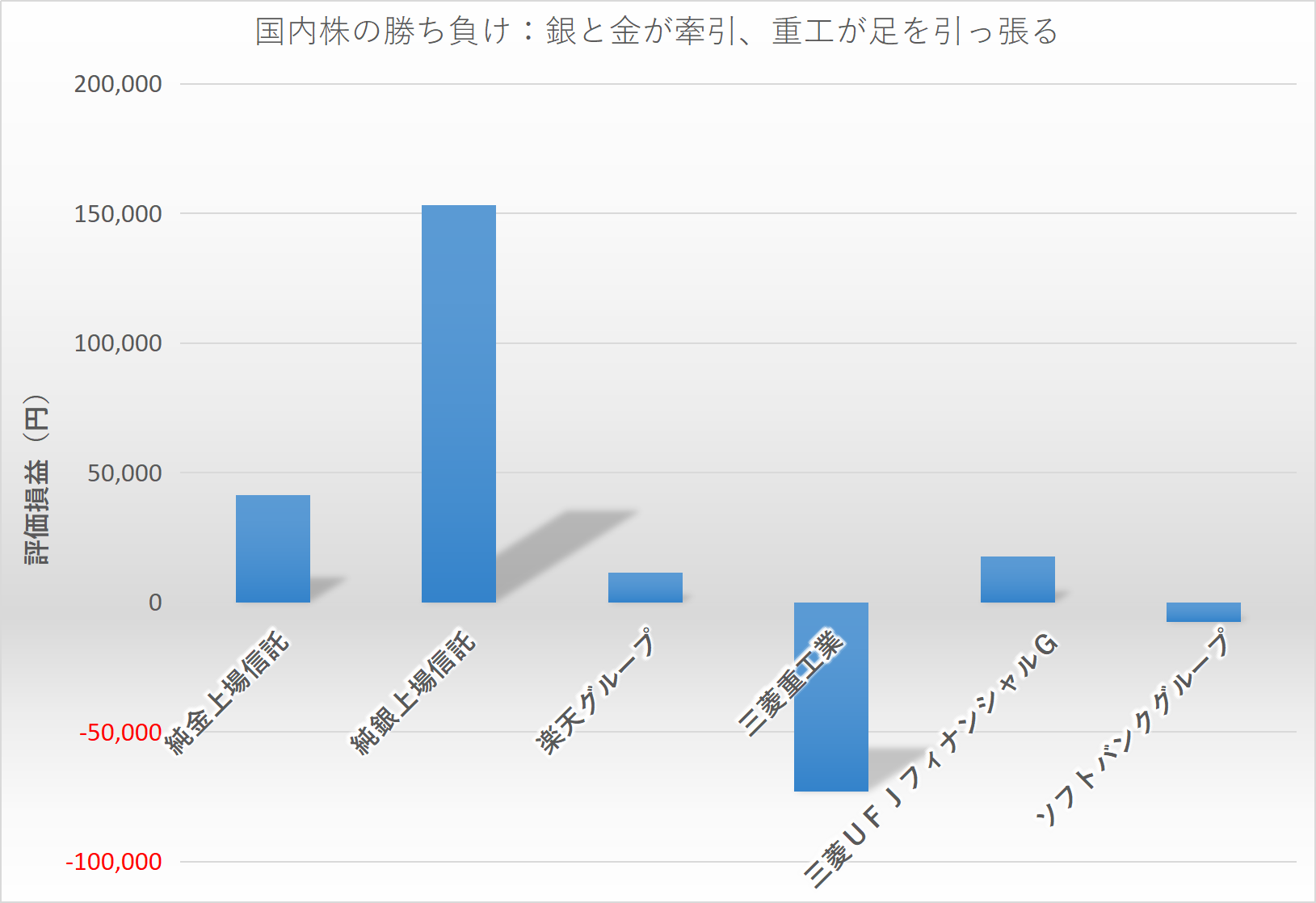

国内株:銀ETFが強烈、三菱重工が足を引っ張る——“テーマ集中”の典型例

「含み益は幻」になり得る。確定と未確定を分けるだけで判断ミスが減る。

国内株(の一部)を個別で見ると、面白いくらい明暗が分かれています。

| 銘柄 | 評価額(円) | 評価損益(円) | 損益率 |

|---|---|---|---|

| 1540 純金上場信託(現物国内保管型) | 861,400 | +41,450 | +5.1% |

| 1542 純銀上場信託(現物国内保管型) | 749,490 | +153,195 | +25.7% |

| 7011 三菱重工 | 256,000 | -73,000 | -22.2% |

| 8306 三菱UFJ | 390,790 | +17,790 | +4.8% |

| 9984 ソフトバンクG | 370,800 | -7,500 | -2.0% |

| 4755 楽天グループ | 204,000 | +11,600 | +6.0% |

この表が示すのは、シンプルにこれです。

- 指数(投信)は安定して勝ちやすい

- 個別株は“当たり外れ”の分散が大きい

40代の資産形成は、「打率」より「生存」が大事。個別をやるなら、自分ルール(上限・損切り・利確・リバランス)がないと、家計にノイズが入ります。

投資信託の内訳:結局、資産形成は“上位3本”でほぼ決まる

【投資信託内訳(上位銘柄)】

図4:投信の“銘柄分散”ではなく、“中身の地域・業種分散”を点検する

投信の合計は6,142,257円。内訳の中心は上位3本です。

| 投資信託 | 評価額(円) | 評価損益率 | 役割 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 3,431,714 | +23.1% / +20.6% | コア(主力) |

| iFreeNEXT FANG+インデックス | 1,204,767 | +20.0% | サテライト(上振れ) |

| eMAXIS Slim 全世界株式(オルカン) | 1,187,291 | +32.3% | 分散(保険) |

| 日経平均インデックス等 | 318,485 | +5.3% | 日本比率の微調整 |

ここで僕が「良いな」と思うのは、主力が“説明しやすい”ことです。

- なぜS&P500? → 米国の成長を広く取り、手数料も低い

- なぜオルカン? → 米国がコケても全部が同時に沈みにくい

- なぜFANG+? → 伸びるときは強烈。ただし比率管理が生命線

初心者が負けるパターンは、「商品が複雑」なのに「目的が曖昧」。この構成は逆で、目的が明確です。

国内株の内訳:金・銀で守り、個別で攻める——ただし“守りが守りになっているか”は点検必須

【国内株内訳(主要銘柄)】

楽天証券の国内保有株一覧(2025/12/27時点)

国内株の合計は4,486,257円。その中でも特徴的なのが、貴金属ETFの存在感です。

金(861,400円)+銀(749,490円)=1,610,890円

これは総資産14,075,976円に対して約11.4%。かなり“効いている”比率です。

金・銀は「守り」だが、比率が上がると“守りのはずがリスク”になる

金はインフレ・通貨不安に強い、銀は工業需要も絡む——ここまでは教科書通り。

ただし、40代の家計目線で言うと、重要なのはここです。

- 守り:株が落ちた時にポートフォリオ全体の揺れを小さくする

- 守りじゃない状態:値動きが大きく、株以上に資産がブレる

特に銀は、上がるときは速い一方、落ちるときも速い。今回プラスで終われているのは素晴らしいですが、2026年に向けては「比率の上限」を決めるだけで、家計の安定度が上がります。

金投資の基本(買い方・税金・比率設計)は、この2本にまとめています。

2026年の見通し:強気・基本・弱気の3シナリオで“やること”は変わる

【2026年シナリオ別の資産変動イメージ】

結果が良いものを可視化すると、「運が良かった」の一言で終わらず、来年に残すべきルールが作れる

未来予測で大切なのは「当てる」ではなく、当たらなくても致命傷を負わない設計です。

そこで、2026年の“ありがち”を3つに分けます。ここでは、数字の根拠を明確にするため、仮定を置きます。

- 仮定A:2026年の新規入金(積立・ボーナスなど)=年間120万円(=月10万円)

- 仮定B:運用対象(投信+株などリスク資産)=総資産の約88%(現金2%+会社積立等を除いた概算)

※あなたの入金額が月5万円なら、結果はほぼ“半分”のイメージになります。ここは家庭ごとに調整してください。

基本シナリオ(現実的):株式+5%/金銀±0% → 年末は「増えるが、増え方は鈍る」

基本は「世界は回るが、派手な上昇はしにくい」ケース。米株がプラスでも、円高が来ると円建ての伸びは削られます。

- やること:コア積立を継続(S&P500/オルカン)

- やらないこと:勝っているテーマ(銀・FANG+)を無制限に増やす

強気シナリオ(上振れ):株式+12%/銀+15% → 年末の資産は“想定以上に伸びる”が、罠もある

こういう年に起きる罠はひとつ。「増えたから、増やす」です。

- やること:上限を守ってリバランス(例:銀が10%超えたら一部利益確定)

- やらないこと:SNSの煽りでレバ・信用・一点買い

弱気シナリオ(下振れ):株式-15%/金+5% → 40代の勝負はここで決まる

弱気相場は“精神”が削られます。ここで売ると、資産形成はほぼ失敗します。

- やること:生活防衛資金(現金)を先に確保して“売らないで済む状態”を作る

- やること:積立継続(下落期は口数が増える)

- やらないこと:損失回避のための狼狽売り

40代サラリーマンが“この資産配分”から学べる、再現性の高い3つの行動

① 生活防衛資金を「目的別」に積む(これだけで投資の勝率が上がる)

おすすめは、現金を1つにまとめないことです。

- 短期:毎月の固定費(引落し)1〜2か月分

- 中期:家電・車・冠婚葬祭などの突発費(年1〜2回発生)

- 長期:教育・老後(投資で育てる領域)

「投資を続けられる家計」を作るには、固定費の点検が最短です。通信費の削減は効果が見えやすいので、未実施ならここからが鉄板。

② コア(投信)とサテライト(テーマ)に“上限”を設定する

今回のポートフォリオは、コアの設計が良い。だからこそ、次の一手はこれです。

- コア:S&P500+オルカン(合計で資産の50〜70%を目標)

- サテライト:FANG+、貴金属、個別株(合計で資産の10〜30%に上限)

上限は、才能がなくても守れる「自動ブレーキ」です。ブレーキがある人が、結局勝ち残ります。

③ 会社関連(持株会・積立)の“総量”を把握し、分散で逃げ道を作る

持株会はメリットもあります。奨励金、給与天引き、継続性。だけど、40代は「人生のリスク」が増える時期。

だから結論は極端にせず、こうするとバランスが取れます。

- 会社関連は上限(例:総資産の10〜20%)を決める

- 上限を超えたら、投信(オルカン等)に逃がす

- 最終的に「会社が不調でも家計が崩れない形」にする

この考え方は、こちらの実録記事とセットで理解すると腹落ちします。

よくある質問(40代のリアル)

Q. いまから始めても遅い?

遅くないです。むしろ40代は「収入・家計の改善余地」が大きい。投資は、入金力×継続×制度で決まります。

Q. 貴金属(特に銀)は持ちすぎ?

答えは「比率で決まる」。銀自体が悪いのではなく、生活防衛資金を削ってまで増やすのが最悪です。

Q. NISAとiDeCo、どっち優先?

家計次第ですが、ざっくりの優先順位はこうなりがちです。

- 生活防衛資金(現金)

- 会社の制度(持株奨励金など、確実に得するもの)

- 新NISA(流動性あり)

- iDeCo(節税強いが引き出し制限あり)

制度の詳細は公式情報も確認しておくと安心です(リンクは文末にまとめています)。

まとめ:2026年に向けて「増やす」より先に、“減らさない仕組み”を作ろう

2025年12月末、総資産は14,075,976円(約1,407万円)。評価益は+1,226,134円。

この結果が示すのは、才能より仕組みです。

- 指数中心のコア(S&P500/オルカン)で勝ちやすい土台

- テーマ(FANG+・銀)で上振れを狙うが、上限管理が必要

- 現金が薄いと、暴落時に“売らされる”ので先に家計を固める

最後に、今日からできるチェックリストを置いておきます。

- □ 現金(生活防衛資金)は最低でも「固定費×3か月」あるか

- □ サテライト(テーマ・個別・貴金属)の上限を決めたか

- □ 会社関連の合計額(給与・資産・退職金の連動)を把握したか

- □ 年2回(ボーナス後)にリバランスする“日程”を決めたか

家計と投資は、別物ではなくセットです。引き続き、数字で追いかけていきます。

内部リンク(関連記事)

- 投資・資産形成(カテゴリ)

- 家計管理術(カテゴリ)

- 固定費見直し(カテゴリ)

- iDeCoとは?NISAとの違い

- 金の買い方・選び方(初心者向け)

- 40代の金投資ガイド(保存版)

- 持ち株 vs 投資信託(15年比較)

- 通信費削減(格安SIM)

- 家計簿アーカイブ

- 用語集

外部リンク(公式・一次情報)

※投資判断は自己責任です。広告・PR表記と投資注意、免責事項も必ずご確認ください。

広告・PR表記と投資注意 / 利用規約・免責事項

コメント