「中国の銀ファンドがストップ安」「銀が史上最高値」「運用会社が“持続不可能”と警告」――。

ニュースだけ見ると、銀そのものが崩れたように見えます。ですが今回の本質は、もう少しズレたところにあります。結論から言うと、騒ぎの中心は銀(コモディティ)というより“銀ファンドの価格(市場価格)に乗っかったプレミアム=上乗せ部分”でした。

この記事では、40代サラリーマン家庭が「ボーナス」「NISA」「資産公開」を日常で回しながらも、こういう“熱狂相場”に巻き込まれないために、数字(一次/準一次のリンク)を根拠に、

- なぜ騒がれたのか(何がすごいのか)

- なぜ急落したのか(仕組みで説明)

- この流れから「上がりやすい株/下がりやすい株」はどこか

- そして、40代家計が“現実的に”何をすべきか

を、オリジナル考察+将来予測つきで整理します。

※投資には元本割れリスクがあります。用語が不安な方は先に用語集もどうぞ。投資判断はご自身の責任でお願いします(当ブログの姿勢は広告・PR表記と投資注意に明記)。

- 要点まとめ(忙しい40代向け)

- なぜ騒いでるの?(何が起きたかを時系列で)

- 何がすごいの?(すごさの正体は「銀」ではなく“レバレッジのような価格構造”)

- まずは数字で現状把握:銀ファンド(161226)のプレミアムが“危険水域”だった

- なぜ急落したのか:犯人は「銀価格」ではなく“プレミアム崩壊”

- 運用会社がブレーキを踏んだ理由:申込制限「500元→100元」が“需給”を変えた

- 取引所も同時にブレーキ:上海先物取引所が銀先物の取引手数料を引き上げ

- 銀そのものも“高すぎる”局面:史上最高値圏の数字

- (GPTオリジナル考察)なぜ中国で“プレミアム熱狂”が起きやすいのか?

- このニュースから想定される「上がりやすい株/下がりやすい株」

- (将来予測)2026年に向けて銀相場はどうなる?3つのシナリオ

- 40代サラリーマン家庭が“今すべきこと”:再現性が高い5ステップ

- “やってはいけない”チェックリスト(銀ファンド急落から学ぶ)

- 銀に興味がある人へ:私は「銀そのもの」より“構造”を見る

- よくある質問(40代読者向けQ&A)

- まとめ:熱狂相場の本質は「銀」ではなく“プレミアム”だった

- 関連記事(次に読むなら)

- 参考リンク(数値根拠・一次/準一次情報)

要点まとめ(忙しい40代向け)

- 騒ぎの中心は「銀そのもの」より「中国の銀ファンドが原資産より高く買われた“プレミアム”」。

- 実データ:銀ファンド(161226)は2025/12/24時点でプレミアム61.64%(原資産の価値より約6割上乗せ)まで膨張。出所:HaoETF(161226)

- 12/25にファンド価格が前日比-10.01%と値幅制限級の下落(いわゆるストップ安)。出所:HaoETF(161226)

- 運用側は“投機過熱”を抑えるため、Cクラス申込上限を500元→100元へ引き下げ(12/26以降)。出所:国投瑞银(cninfo公告)

- 取引所側も過熱抑制(上海先物取引所が銀先物の取引手数料を引き上げ:0.5元→1元等)。出所:上海期货交易所 通知(2025〔139〕号)

- 銀価格は史上最高値圏。2025年12月に72.70ドルの最高値を記録とされ、12/24は71.94ドル。出所:TradingEconomics(銀)(ベンチマークの説明はLBMA)

- 40代家計の結論:熱狂の中心(プレミアム)には近づかない。買うなら“保険枠”として小さく、ルール化して積立・リバランスで勝つ。

なぜ騒いでるの?(何が起きたかを時系列で)

今回のニュースを3行でまとめるとこうです。

- 銀が急騰し、投機マネーが加速(世界の価格指標でも最高値圏)。出所:TradingEconomics(銀)

- 中国の「銀先物に投資するLOFファンド」が、原資産の価値を大きく上回る“上乗せ価格(プレミアム)”で取引され、熱狂が増幅。

- 運用会社と取引所が“ブレーキ”(申込制限・手数料引上げ等)をかけた結果、ファンド価格が値幅制限級で急落。

ポイントは、「銀が上がった」だけでは説明できないということです。銀が少し下がっただけで、ファンドが大きく下がる“構造”がありました。

何がすごいの?(すごさの正体は「銀」ではなく“レバレッジのような価格構造”)

まず、誤解を解きます。中国の銀ファンド(LOF)は、仕組み上レバレッジ商品ではありません。なのに短期で激しく動きます。理由は、

- ファンドの「基準価額(NAV)」とは別に、市場で「取引価格」がつく

- 取引価格が基準価額を大きく上回る状態(プレミアム)が起きる

- プレミアムが縮むだけで、銀が横ばいでもファンド価格が急落しうる

この「プレミアム膨張→崩壊」は、株でいえば“業績は変わらないのにPERだけが爆上がりして、PERだけが戻る”のに近いです。

特に今回、データで「異常」がはっきり見えます。

まずは数字で現状把握:銀ファンド(161226)のプレミアムが“危険水域”だった

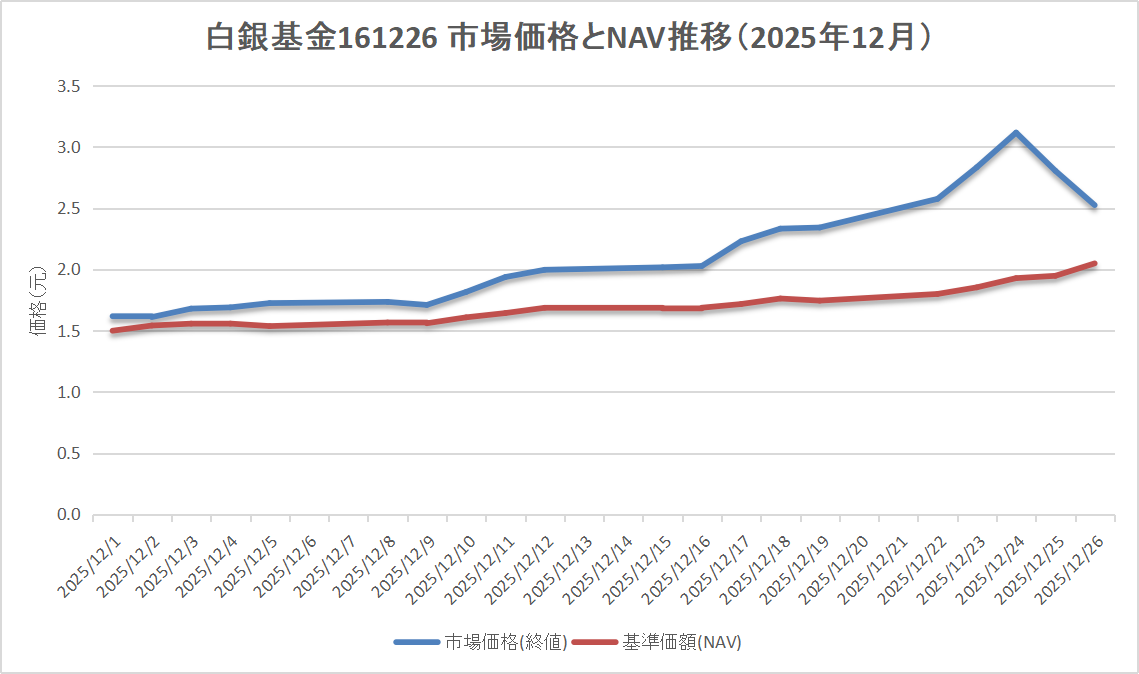

ここからは、最重要の数字です。2025/12/24時点で、銀ファンド(161226)は:

- 市場価格:3.116

- 基準価額(推定NAV):1.9278

- プレミアム:61.64%

プレミアム61.64%は、「原資産が1.0の価値なのに、1.616の値段で買っていた」状態です。これ、家計で例えると“定価10万円の家電を16万円で買っている”のと同じです(しかも返品不可)。

市場価格は一時NAVを大幅に上回ったが、その後は乖離縮小で急落(出所:HaoETF)。

キャプション:出所:HaoETF(161226)

この表が示すのは、銀そのもの(NAV)が-1%程度でも、市場価格は-10%で落ちるという現実です。原因はほぼ「プレミアム縮小」です。

なぜ急落したのか:犯人は「銀価格」ではなく“プレミアム崩壊”

銀ファンド(161226)は、12/24まで「ストップ高級」の上昇を続けた後、12/25に-10.01%、12/26に-9.99%と値幅制限級で下落しました。出所:HaoETF(161226)

ここで重要なのは、「銀の値動き」よりも、市場価格とNAVの“乖離”が縮んだことです。プレミアムは、

- 12/24:61.64%

- 12/25:47.11%

- 12/26:30.40%

と、たった2日で大きく縮小しています。出所:HaoETF(161226)

これを家計目線で言い換えると、

- 「人気で高値づかみした上乗せ分(プレミアム)が剥がれた」

- 「銀が少し下がるだけで“上乗せ分”も一緒に崩れて、下落が増幅する」

ということです。

運用会社がブレーキを踏んだ理由:申込制限「500元→100元」が“需給”を変えた

投機過熱を抑える直接の一手が、運用会社による申込制限です。

国投瑞银(UBS SDIC)側は、Cクラスの申込上限を500元から100元へ引き下げ(12/26以降)ました。出所:国投瑞银(cninfo公告)

この意味はシンプルで、

- 短期資金が“追加で突っ込む”速度を落とす

- プレミアムを押し上げていた需給(買い圧)を弱める

ことです。市場の熱狂は、ファンダメンタルだけでなく「買える人が増える(買いが増える)」ことで作られます。買いの蛇口を締めたわけです。

取引所も同時にブレーキ:上海先物取引所が銀先物の取引手数料を引き上げ

もう一つのブレーキは、取引所側の“摩擦”です。上海先物取引所は通知で、銀先物(AG)の取引手数料を引き上げました。

- 銀先物:0.5元/手 → 1元/手

- 当日取引(デイトレ):0.5元/手 → 1元/手

- 適用:2025/12/23 21:00以降

手数料の引上げは、短期売買を“ジワジワ削る”効果があります。特に熱狂相場は、短期回転が増えて出来高が膨らみ、プレミアムが維持されがちです。そこでコストを上げて過熱を冷ます――典型的な政策対応です。

プレミアムは12/24に61.64%まで拡大後、短期間で急低下(出所:HaoETF)。

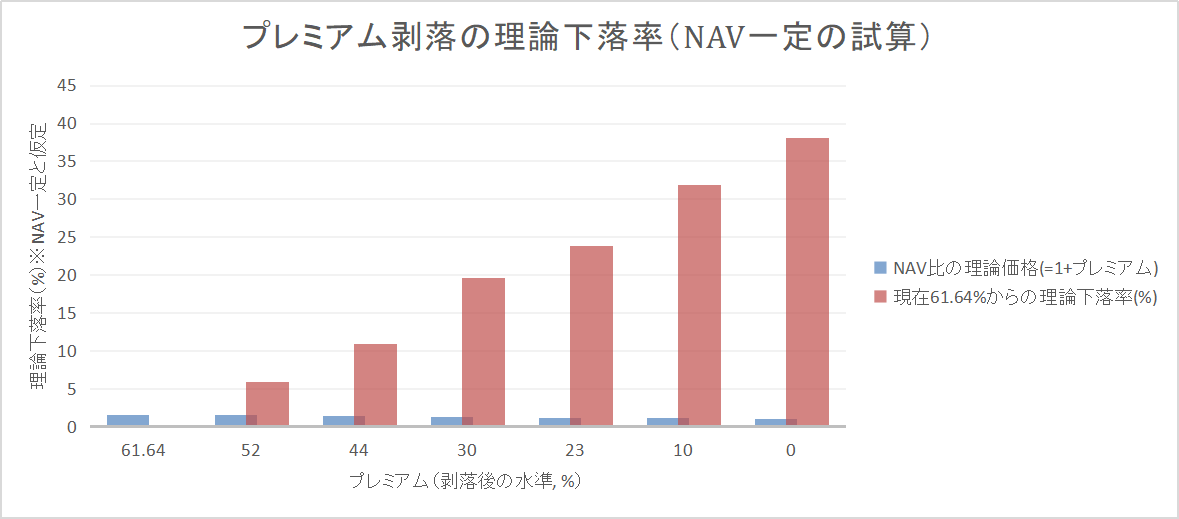

ここが“怖いところ”です。銀の価値(NAV)が1割も下がらなくても、プレミアムが剥がれるだけで3割〜4割の下落が起きる。これが「銀ファンド急落」が騒がれた理由の正体です。

銀そのものも“高すぎる”局面:史上最高値圏の数字

もちろん、銀の価格そのものも過熱しています。TradingEconomicsでは、銀が2025年12月に72.70ドルの史上最高値を記録し、12/24は71.94ドルと整理されています。出所:TradingEconomics(銀)

価格指標の“基準”についてはLBMAが、金・銀のベンチマーク(ロンドン市場の価格指標)を説明しています。出所:LBMA Precious Metal Prices

また先物の決済値はCMEが公開しています(COMEX銀先物)。出所:CME Silver Futures Settlements

今回の熱狂は、銀の上昇(ファンダメンタル)に、中国市場特有の“プレミアム膨張”が重なって二段ロケットになった、と見るのが自然です。

(GPTオリジナル考察)なぜ中国で“プレミアム熱狂”が起きやすいのか?

ここからは私の考察です。プレミアムが極端に膨らむ背景には、少なくとも3つの構造があります。

銀が横ばいでも“乖離が剥がれるだけ”で大きく下落し得る(プレミアム61.64%を基準に試算)

1)「買いたい人」が同じ場所に集中する(流入口の偏り)

中国市場では、人気テーマに資金が集中しやすく、短期で“みんなが同じものを買う”現象が起きます。テーマ投資が強いと、NAVより取引価格が先に上がり、プレミアムが膨らみます。

2)値幅制限が“安心感”を作り、逆に熱狂が続く

値幅制限(ストップ高/安)は、短期的には暴落を抑える一方、上昇局面では「明日も上がるかも」という錯覚を生みやすい。結果、上昇が継続しやすくなります。

3)投機筋は「銀」ではなく「プレミアム」も取りにいく

銀が上がるなら銀先物を買うだけでいい。なのに“プレミアムが付く商品”があると、投機筋は「銀の上昇+プレミアム拡大」の両方で稼げます。これは実質的に、二重のリスクを背負って二重のリターンを狙う行為です。

そしてこの構造は、ブレーキが踏まれた瞬間に逆回転も二重になります。今回の急落は、まさにそれでした。

このニュースから想定される「上がりやすい株/下がりやすい株」

銀ファンド急落は、単体では中国ローカルの話に見えます。ですが、40代家計の資産形成では「波及」を見た方が得です。ここでは“銘柄名の断定”ではなく、どういう業種が影響を受けやすいかを整理します(個別銘柄は業績・バリュエーションで差が出るため)。

「当てに行く投資」より「壊れないルール」を優先するための確認表。

上がりやすい方向(条件つき)

- 金・プラチナ等の貴金属関連:銀の熱狂が“貴金属全体”へ波及する局面では、貴金属ETFや鉱山株が相対的に注目されやすい(ただしボラティリティは高い)。

- インフレ耐性のある資源・素材の一部:実物資産への逃避が強いと、資源セクターに資金が回ることがある。

- リスクオフ先のディフェンシブ(状況次第):プレミアム崩壊が“投機全体の巻き戻し”に広がると、生活必需品・公益などへ資金が移ることがある。

下がりやすい方向(条件つき)

- 高ボラ・テーマ株全般:熱狂相場が一度冷えると、次に狙われるのは“同じように過熱していたテーマ”。

- レバレッジ/信用取引依存の強い領域:強制決済が連鎖すると、相関の低い資産まで売られる。

- 中国関連の短期投機:規制・手数料・申込制限など政策変数が大きく、ボラが増える。

この「上がる/下がる」は、短期の値動きの話です。40代の資産形成は、ここに“突っ込んで勝つ”より、波を利用して安く積む方が再現性が高いと私は考えます。

(将来予測)2026年に向けて銀相場はどうなる?3つのシナリオ

予測は当たり外れがあります。なので、私は“1本の予言”ではなく、起きやすい3シナリオ+行動ルールで備えるのが現実的だと思っています。

シナリオA:高値圏で乱高下(最も現実的)

急騰後は利益確定と押し目買いが交互に来て、レンジが広いボックスになりやすい。取引所・運用会社のブレーキも残りやすく、プレミアム系商品は特に揺れる。

シナリオB:もう一段上(ただし“短命”)

短期の供給制約・投機筋の再流入・地政学などで上に跳ねる。ただし、今回のようにブレーキが踏まれると、上げが早いほど下げも早い可能性。

シナリオC:調整(プレミアム商品が先に崩れる)

銀自体が大きく崩れるというより、まずはプレミアムが付いた商品から調整し、遅れて銀の現物/先物が落ち着く。今回の動きは、このシナリオの“小型版”に見えます。

なお、TradingEconomicsはモデル予測として、今四半期末67.33ドル、12か月後73.56ドルという見通しを掲載しています。出所:TradingEconomics(銀)

私はこの数字を「当てにいく目標値」ではなく、市場が“まだ強気”であることの温度計として使うのが良いと思います。強気予測が残っているうちは、熱狂の火種も残りやすいからです。

40代サラリーマン家庭が“今すべきこと”:再現性が高い5ステップ

ここからが本題です。40代は、

- 教育費・住宅・親の介護など、支出イベントが多い

- 一方で、給与だけでは資産が増えにくい

- でも、ハイリスクに寄せると家計が壊れる

という“詰みやすい年代”です。

だからこそ、こういう熱狂相場では「勝ちにいく」より「死なない」が最優先。私の推奨は次の5ステップです。

ステップ1:プレミアム商品には近づかない(買うなら“基準価額に近い商品”)

今回の教訓はこれです。プレミアム=見えない手数料+見えないレバレッジみたいなもの。

もし銀に興味があるなら、まずは「プレミアムが小さい(乖離が小さい)商品」か、インデックス投資の一部として検討するのが無難です。

金については、買い方の比較を【初心者向け】金の買い方・選び方で整理しています(銀も発想は近い)。

ステップ2:保有するなら“保険枠”で上限を決める(例:資産の3〜5%)

貴金属は値動きが大きい。だからこそ、40代家計では保険枠として割り切ると続きます。上限を決めて、上がったらリバランス、下がったら積立継続。

(参考:当ブログの家計と資産の“リアル”は、【資産公開】2025年6月始め時点の資産内訳や、最新の資産推移記事でも考え方を共有しています。)

ステップ3:積立の主役は“いつもの王道”(オルカン/S&P500等)に戻す

熱狂相場は、心を持っていかれます。だから、ルールで守る。

- 新NISAの中心はインデックス

- テーマはサテライト(少額)

- 年1〜2回リバランス

この“型”を崩さないのが最重要です。実例は【つみたてNISA公開】40代サラリーマンの運用実績もどうぞ。

ステップ4:家計の防御力を上げる(固定費を落とす=暴落耐性が上がる)

投資の勝敗は、相場より家計の体力で決まることが多いです。固定費が高いと、下落局面で“売らされる”。

もし固定費に伸びしろがあるなら、まずここから。私は通信費からやりました:【通信費削減】格安SIMで年間9.1万円節約

ステップ5:会社持株会は“別枠”で活用(削減対象にしない)

当ブログの方針として、持株会は優位性が高いので削減対象に含めません(会社補助・積立の強制力・長期の仕組み)。ただし、自社株の集中はリスクにもなるため、資産全体の中で比率管理は必須です。

持株会の考え方は【実録】会社持株会のメリットとリスクにまとめています。

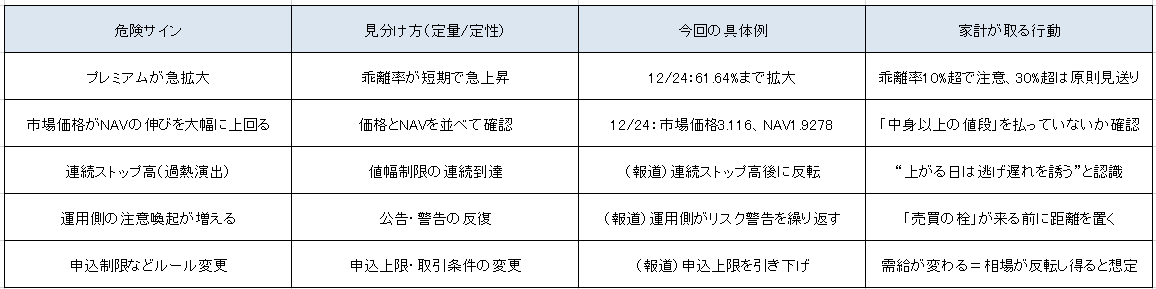

“やってはいけない”チェックリスト(銀ファンド急落から学ぶ)

- プレミアム(基準価額との差)が大きい商品を「上がってるから」で買う

- 値幅制限があるから「安全」と誤解する(下落は数日連続で来る)

- 短期で取り返そうとして、資金を厚くする(最悪の行動)

- 生活防衛資金を削って投資する(家計が先に崩れる)

銀に興味がある人へ:私は「銀そのもの」より“構造”を見る

今回の事件は、銀という資産の否定ではありません。むしろ逆で、銀は工業用途もあり、資産防衛の文脈でも語られます。

ただし、私が強く言いたいのは、銀の将来性より、買う器(商品設計)の方が重要ということです。

銀相場の背景(なぜ銀だけが上がるのか、急落は起きるのか)については、別記事でデータから深掘りしています:銀だけ急騰はなぜ?60ドル突破の理由と急落リスク

よくある質問(40代読者向けQ&A)

Q. 今から銀は買いですか?

A. 私は「買う/買わない」より、比率とルールが先だと思っています。保険枠(3〜5%など)を決め、積立とリバランスで管理できるなら検討余地。熱狂商品(プレミアムが大きいもの)に突っ込むのはおすすめしません。

Q. 中国の規制(申込制限・手数料)って、また解除される?

A. 解除される可能性はあります。ただ、重要なのは「解除されても、また同じ熱狂が起きる」こと。政策変数が大きい市場では、“いつ解除されるか”を当てにいく投資は再現性が低いです。

Q. 40代家計で、こういうニュースを見たら最初にすることは?

A. 私なら、まず家計の状態を見ます。直近の収支・固定費・現金比率。家計の見える化がまだなら、家計簿アーカイブや、当ブログの当ブログの読み方からどうぞ。

まとめ:熱狂相場の本質は「銀」ではなく“プレミアム”だった

最後に、今日の結論をもう一度。

- 中国の銀ファンド急落は、銀そのものよりプレミアム膨張→崩壊が主因だった

- プレミアム61.64%という数字は、家計感覚で言えば「定価10万を16万で買う」状態。出所:HaoETF(161226)

- 運用会社は申込制限(500元→100元)で需給を変え、取引所も手数料引上げで過熱を冷却。出所:cninfo公告/上海期货交易所 通知

- 40代の最適解は「追いかけない」「比率を決める」「家計体力を上げる」「王道を崩さない」

熱狂は、いつも魅力的です。でも40代の資産形成は、“一撃”より“継続”が勝ち筋。

このニュースは、相場の予想より、ルールの重要性を教えてくれました。

関連記事(次に読むなら)

- 銀だけ急騰はなぜ?急落リスクと40代家計の備え方

- 【初心者向け】金の買い方・選び方完全ガイド

- 【つみたてNISA公開】40代サラリーマンの運用実績

- 【資産公開】40代サラリーマンのリアルポートフォリオ

- 【通信費削減】格安SIMで年間9.1万円節約(固定費見直し)

- 【実録】会社持株会のメリットとリスク(削減対象にしないが比率管理は必須)

参考リンク(数値根拠・一次/準一次情報)

- HaoETF:银基金(161226)価格・NAV・プレミアム

- 国投瑞银(cninfo公告):C类申购上限调整(500→100)

- 上海期货交易所:银期货交易手续费调整通知

- TradingEconomics:銀価格(史上最高値72.70ドル等)

- LBMA:金・銀のベンチマーク価格

- CME:Silver Futures Settlements(先物決済値)

※免責:本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資は自己判断・自己責任でお願いします。詳細は利用規約・免責事項をご確認ください。

※広告・PR:当サイトの広告方針は広告・PR表記と投資注意に記載しています。

コメント