なぜ今「AIデータセンター」と「利上げ」と「銀行株」なのか

ここ数年、ニュースを見ていると「AI」「生成AI」「GPU不足」「データセンター新設」みたいな単語を見ない日はないですよね。さらに2025年に入ってからは、

「日銀、0.5%に利上げへ」などの見出しも増えてきました。

40代サラリーマンや、そのご家族からすると、こんな疑問が出てきやすいはずです。

この記事では、

- 世界と日本でどれくらいAIデータセンター投資が増えているのか

- 日銀の利上げが、銀行のビジネスモデルにどう効くのか

- メガバンク(MUFG・SMBC・みずほ)と地銀は、何が違うのか

- GPTによる「未来シナリオ」と、それに基づいて40代家計が取りやすい現実的な行動

を、データと独自考察をまぜながら、1万字オーバーでじっくり整理していきます。

「正解の銘柄」を当てにいく話ではなく、これから10年、AIと利上げのニュースをどう自分ごととして捉えるかのヒントにしてもらえればうれしいです。

世界と日本で何が起きている?AIデータセンター投資の現状

世界のAIデータセンター投資は「桁が一つ違う」レベル

まず、ざっくり「世界のAIデータセンター投資の規模感」を押さえておきましょう。

コンサル大手KPMGのレポートによると、アマゾン、マイクロソフト、グーグル、メタなどのハイパースケーラー上位5社だけで、2025年にAI関連を含むデータセンター・GPU・電力契約などへ3,000億ドル(約45兆円)超を投資する見込みとされています。

別の調査では、2015〜2025年の10年間で、これらハイパースケーラーのデータセンター向け投資が合計3,150億ドルに達し、2015年の水準から13倍に拡大したとの分析もあります。

さらに、調査会社Dell’Oroのレポートでは、世界のデータセンターIT設備投資(Capex)は2025年に前年比30%以上増加する見通しで、その主因がAI向けの構築とGPU投資だとされています。

つまり、

- 「AI向けに特別な投資が増えている」というレベルではなく、

- データセンター投資全体を押し上げてしまうほどの勢い

になってきている、ということです。

図1:世界のデータセンター投資は、AI関連比率の上昇とともに規模そのものが拡大しているイメージ。※実データではなく記事内容に合わせたシミュレーション値です。

過熱か?必要投資か?世界で見えてきた「警告サイン」

もちろん、ここまでお金が一気に動くと、「本当に回収できるの?」という疑問も出てきます。

- OracleがOpenAI関連の大規模データセンター計画をめぐり、数千億ドル規模のAIインフラ投資に対する財務リスクが意識され、株価が大きく振れたり、

- AIインフラ専用のファンドやREITが、テナントの契約見直しや資金引き上げで株価急落したケースも出てきています。

- 中東やインドでも、数兆円規模のAIインフラ投資(カタールの200億ドルJVや、マイクロソフトのインドへの175億ドル投資など)が次々と発表されており、地域間競争も激化しています。

また、AIデータセンターは電力・水を大量に消費するため、電力会社や自治体との調整が追いつかず、計画が遅延・縮小されるリスクも増えています。

実際、アメリカやヨーロッパでは「電力網が追いつかない」「環境負荷が大きい」という理由で、住民や環境団体が建設に反対する例も増えています。

ここから言えるのは、

- AIインフラ投資は、規模としては「歴史的なブーム」

- その一方で、「どの案件も成功するわけではない」という選別フェーズに入りつつある

という二面性です。

日本のAIデータセンター投資は「追いつきフェーズ」+「地価バブル感」

では、日本はどうでしょうか。

不動産サービス大手JLLのレポートによると、東京都西部(多摩・三鷹など)のデータセンター用地は、国内の一般的な工業地価に対して最大770%のプレミアムがついているとされています。

これは、「電力を確保できる土地」がかなり限られていて、電力+立地がそろう場所に投資マネーが殺到していることを意味します。

さらに同レポートでは、2030年代までに予定されている電力供給枠がほぼ埋まりつつあるとも指摘されており、

「作りたくても電力側のキャパシティがボトルネック」という、日本特有の事情も見えてきます。

一方で、海外クラウド事業者や大手テック企業は、

- 東京・大阪周辺だけでなく、北関東や北海道、九州など

- 地震リスクや電力供給を考慮しつつ、分散したデータセンター網

を構築しようとしています。日本は地政学的にも、アジアの中で比較的政治的・法制度的に安定しているため、「アジアのAIデータセンター拠点」の一つとして位置づけられている状況です。

GPTの独自考察:世界は飽和、日本は「伸びしろ+制約」

ここまでをまとめると、GPTとしてはこんなふうに整理できます。

- 世界全体:

投資額は明らかにバブル級。ただし、AI需要自体も本物で、「全部がバブル」というよりは本当に必要な投資と過剰な投資が混ざっている状態。 - 日本:

これまでクラウド・データセンターが不足気味だったこともあり、まだ“追いつきフェーズ”。一方で、土地・電力が限られているため、一部エリアの地価や案件にバブル感が出ている。

この時点で、銀行側から見ると、

- 大型データセンター向けの融資・プロジェクトファイナンス

- データセンター用地や周辺インフラ向けの不動産融資・建設融資

といった「AIインフラ関連のビジネス機会」が増えていることはほぼ確実です。

あとは、これに日銀の利上げがどう重なるかがポイントになります。

日銀の利上げで何が変わる?金利と銀行の基本メカニズム

ゼロ金利から0.5%へ ― 約30年ぶりの水準

日本銀行は2024〜2025年にかけて、長く続いたマイナス金利・ゼロ金利政策を終了し、政策金利を0.5%まで引き上げたうえで、2025年12月の会合でも0.75%への追加利上げ観測が出ています。

インフレ率も、2025年11月時点のコアCPIで前年比3%前後と、日銀の2%目標を上回る状態が続いています。

30代〜40代の私たちからすると、

- 「金利が0.5%」と言われてもピンと来ない

- 住宅ローンの金利も、まだそこまで上がっていないように感じる

かもしれませんが、日銀の歴史で見ると、これは約30年ぶりの“普通の金利”に近づく第一歩と言えます。

銀行のビジネスモデル:基本は「利ざや」で稼ぐ

銀行のビジネスモデルを、ざっくり一言でいうと、

「安くお金を集めて、高く貸す」

です。

- 預金者から、ほぼゼロ〜0.2%程度の金利でお金を集める

- 企業や個人に、1〜数%の金利で貸す

- 差額(利ざや)が銀行の主な利益の源泉

ここに、

- 国債や社債への投資

- 投信販売・M&Aアドバイザリー・決済サービス

などの「手数料ビジネス」が乗っかって、最終的な利益が決まります。

ポイントは、政策金利が上がると、貸出金利も上がりやすい一方、預金金利をどれくらいのスピードで上げるかは銀行側の裁量がある、という点です。

利上げが銀行に効く「プラス」と「マイナス」

図2:利上げ局面では、預金金利より貸出金利の上昇が早く、銀行の利ざやが拡大しやすい構造がある。※実データではなく構造を示すイメージ図です。

利上げは銀行にとって、両刃の剣です。

◆ プラスのルート

- 市場金利や政策金利が上がる → 貸出金利・新規ローン金利が上昇

- 預金金利は、競争や顧客感情を見ながら、ゆっくり引き上げることが多い

- 結果として、貸出金利 − 預金金利(利ざや)が広がりやすい

特に日本のように長期ゼロ金利が続いていた国では、小幅な利上げでも「利ざや改善効果」が大きく出やすいと指摘されています。

◆ マイナスのルート

- 企業の利払い負担が増え、利益圧迫や倒産リスクが上がる

- 金利上昇で、銀行が保有している長期国債・社債の価格が下がり、評価損が出る

- 不動産市況が悪化すると、担保価値が下がり、不良債権の処理コストが増える

なので、「利上げ=銀行には良いことだけ」というわけではありません。

景気の強さ・不動産市況・企業の財務体質とセットで見ないと、本当の影響はわからない、というのが正直なところです。

実際、最近の利上げ局面で銀行株はどう動いたか

2024〜2025年の利上げ局面では、マーケット全体でみると、

- TOPIX全体は史上最高値圏(3,000ポイント超)まで上昇し、

- 銀行セクター(TOPIX Banks)は、テクニカル指標ベースで「強気シグナル(Strong Buy)」と判断される場面も出てきました。

一方で、2025年4月には、世界的な景気後退懸念や関税問題にからんで、日経平均とTOPIXが1週間で10%近く急落し、銀行株指数も11%下落する局面もありました。

つまり、

- 中長期では「利上げ+正常化期待」で銀行株には追い風

- 短期では、世界情勢次第で普通に10%以上下がるリスクもある

という、なかなかシビアな現実が見えてきます。

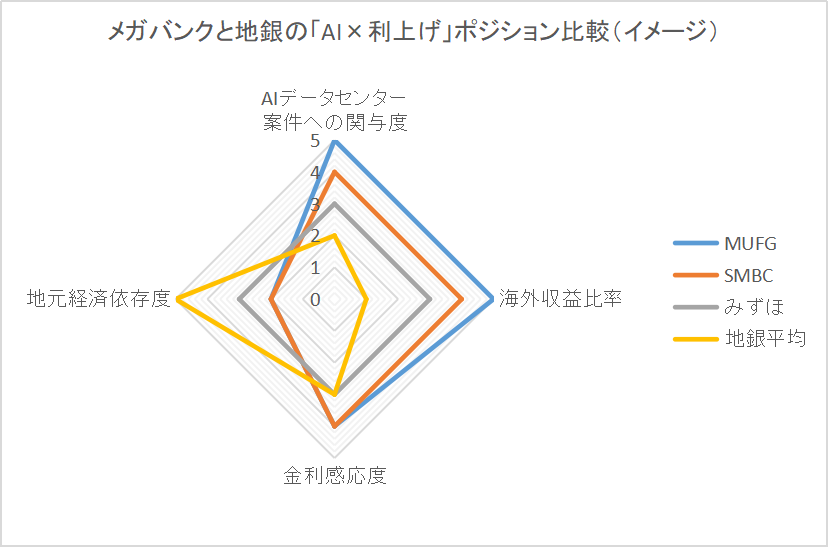

メガバンク vs 地銀 ― どっちが「AI×利上げ」の恩恵を受けやすい?

4つのタイプをざっくり整理する

ここからは、具体的なプレイヤーに話を移します。

イメージしやすいように、以下の4タイプで整理します。

- MUFG:三菱UFJフィナンシャル・グループ

- SMBC:三井住友フィナンシャルグループ

- みずほ:みずほフィナンシャルグループ

- 地銀:地方銀行(平均的なイメージ)

それぞれについて、

- ① 金利感応度(利上げがどれだけ効きやすいか)

- ② インフラ・AIデータセンターへの「絡み方」

- ③ 海外 vs 国内依存度

の3つの軸で見ていきます。

図3:メガバンクはAIインフラと海外に強く、地銀は地元経済への依存が高いという構造的な違いを整理した比較図。※定性的評価にもとづくイメージです。

MUFG・SMBC・みずほ ― 世界のAIインフラど真ん中

プロジェクトファイナンス(インフラや大規模設備投資へのローン)に関する調査では、

MUFGとSMBCは2024〜2025年の世界ランキングで1位・2位の常連になっています。

その中で、AIデータセンター案件への関与もかなり目立ちます。

- MUFG:

テキサス州のVantage Data Centersによる総額250億ドル規模の巨大データセンターキャンパス(1.4GW)に対し、JPモルガンとともに220億ドルの融資をアレンジしていると報じられています。 - SMBC:

欧米のAIデータセンター案件で、MUFGやみずほとともにシンジケートローンの幹事を務めるケースが多数あり、米州で「データセンターPF」を前面に出したレポートも発信しています。 - みずほ:

米国ネバダ州の大規模データセンタープロジェクトなどで主幹事を務め、再生可能エネルギーPFとセットで「データセンター×再エネ」というストーリーを打ち出しています。

GPT的にまとめると、

- AIインフラのど真ん中に一番近いのは、MUFGとSMBC

- みずほは規模ではやや小さいが、再エネ・サステナブルファイナンスと組み合わせた「テーマ性」が強い

というポジションです。

地銀は「周辺で稼ぐ」+「地場リスクも背負う」

一方、地方銀行はどうかというと、

- 数千億〜数兆円規模のAIデータセンター本体のローンには、ほとんど登場しない

- その代わり、

- データセンター用地の取得・造成

- 周辺の物流施設・オフィス・住宅地の開発

- 建設会社・設備会社・地場企業の運転資金・設備資金

など、「周辺の不動産・地場ビジネス」への融資で関わることが多い

つまり、AIデータセンター投資が増えると、

- 地銀にも貸出需要が増えるチャンスがある一方で、

- 不動産市況が悪化したときには、担保価値が落ちるリスクをモロに受ける

という「ハイリスク・ハイバラつき」な立ち位置になりやすいと言えます。

金利感応度&海外依存度で見ると…

金利や海外依存度という観点から、ざっくり整理すると、

- MUFG:

海外(特に米州)の利益比率が高く、世界の利上げ+AIインフラ投資の影響を受けやすい。 - SMBC:

欧米・アジアに分散したグローバルビジネスで、PFを含む企業金融の厚みが強み。 - みずほ:

海外もあるが、3メガの中では規模がやや小さく、「再エネ・サステナブル」などテーマを絞って攻めるタイプ。 - 地銀:

ほぼ国内・地元経済に依存。日本の金利・不動産・地方人口動態の影響をダイレクトに受ける。

利上げという観点だけで見るなら、

「総合点ではメガバンク有利」「地銀は“当たり外れ”が大きい」という構図が浮かび上がってきます。

銀行株のバリュエーションと配当 ― 今の水準は割安か?

3メガの配当利回りと株主還元のイメージ

2025年12月時点の情報をもとに、3メガの配当まわりをざっくり見ると以下のようなイメージです。

- MUFG(8306):

2026年3月期の会社予想で、1株配当74円・配当利回り約2.9%・配当性向40%。

過去数年、着実に増配しており、「配当性向40%前後を維持しつつ増配」を掲げています。 - SMBC(8316):

公式資料では「配当を株主還元の中心とし、配当性向40%を目安に、業績に応じて増配と自社株買い」という方針を明記。

実際、ここ数年は増配+大規模な自社株買いを繰り返しています。 - みずほ(8411):

2026年3月期の会社予想で、1株配当145円・配当利回り約2.6%・配当性向39.9%。5期連続増配の見通し。

数字だけを見ると、

- 配当利回りはおおむね2.5〜3%台

- 配当性向は40%前後で比較的健全

- 3社とも「増配+自社株買い」をセットで継続する姿勢

という共通点が見えてきます。

PBR1倍超えでも、まだ「割高とは言い切れない」理由

日本の銀行株は、長らくPBR(株価純資産倍率)0.5〜0.7倍が当たり前、という「評価の低さ」が問題視されてきました。

ところが、2023〜2025年の利上げ&ガバナンス改革の流れの中で、3メガのPBRは1.2〜1.4倍程度まで上昇しています(株価水準からの概算)。

一見すると、

- 「もう割安ではないのでは?」

という気もしますが、海外の大手銀行と比べると、

- 安定的にROE10%以上を出している欧米銀行は、PBR1.5〜2倍台の評価を受けるケースも多い

- 日本の3メガも、利上げとAIインフラなどの成長分野を取り込めれば、ROE改善の余地はまだ残っている

という意味で、

- 「超割安」ゾーンは抜けたが、

- 「成熟企業として妥当〜やや割安」ぐらいの水準に近づいてきた

と見るのが現実的だと感じます。

GPT独自考察:バリュエーションは「普通」になったからこそ、銘柄選びと分散が重要

GPTとしては、

- 0.5倍〜0.7倍だったPBRが1.2〜1.4倍に上がった今、

「適当な銀行株を買っておけばそのうち見直される」という時代は終わりつつある - これからは、

「どの銀行が、どの分野(AIインフラ、海外、手数料ビジネスなど)で稼げるか」を見分けるフェーズ

だと考えています。

そして、個人投資家にとって大事なのは、

- 「どれを買うか」よりも、「1つに偏りすぎないこと」

です。この点は、最後の「今とるべき行動」で詳しく触れます。

これから先5〜10年をどう読むか ― GPTの未来シナリオ

シナリオ①:AI投資継続+緩やかな利上げ+緩やかな成長

一番「ベースケース」になりそうなのは、このイメージです。

- 世界のAIデータセンター投資は、現在ほどの熱狂は薄れるが、毎年一定の成長ペースで継続

- 日銀は、0.5%→0.75%→1.0%と、半年〜1年ごとに25bpずつ利上げし、1〜1.5%程度で様子をみる

- 日本経済は、インフレ率2〜3%、実質成長率1%前後の「じわっと成長」

この場合、

- メガバンクの利ざや改善+AIインフラPFの拡大は徐々に利益に効いてくる

- 銀行株のバリュエーションは、急騰ではなく、増配・自社株買いとともにじわじわ評価される展開

- 地銀は、地元の不動産・中小企業の状況次第で良いところと厳しいところの格差が広がる

という流れがメインになりそうです。

シナリオ②:AI投資は一服+利上げ継続+景気は重くなる

次にありそうなのが、「AI投資の一部が明らかに過剰だった」と判明するパターンです。

- 世界中で計画されたAIデータセンターの中から、採算が合わない案件の縮小・キャンセルが出てくる

- 日銀はインフレ抑制のため利上げを続けるが、企業の金利負担や不動産市況が重荷になり、景気はやや失速

- 株式市場全体が「AIバブル調整モード」になり、高PER銘柄を中心に売り圧力

この場合、

- AIインフラに大きく張りすぎた銀行やファンドは、貸倒リスクや評価損に苦しむ

- ただし、MUFGやSMBCのように案件を分散しているプレイヤーは、全体のポートフォリオの中で吸収可能な可能性が高い

- 地銀は、地場不動産や中小企業の破綻が増えると、不良債権処理で大きなダメージを受けるケースもありうる

銀行株全体としては、「一度ガツンと売られてから、選別して買い直される」ような展開が想定されます。

シナリオ③:インフレ再燃で急な利上げ+世界経済後退

最後は、あまり起きてほしくない「ストレスシナリオ」です。

- 世界的なインフレ再燃で、各国中銀が想定以上のスピードで利上げ

- 日銀も、0.25%ずつでは追いつかず、一時的に0.5%幅の利上げを迫られる

- 結果として、世界的な景気後退・株価急落・不動産価格急落

この場合、

- 銀行は「金利リスク」+「信用リスク」+「不動産リスク」の三重苦

- AIデータセンター投資も、一気に計画見直しが相次ぎ、PF案件のリストラが発生

- 3メガ・地銀ともに、短期的には株価・業績ともに厳しい展開が想定されます

ただし、ここまで極端なシナリオは「確率は低いが、ゼロではない」という位置づけです。

個人としては、「このシナリオでも致命傷を負わないポジションサイズか?」を意識することが重要になります。

GPT独自結論:確率が高いのはシナリオ①寄り、でも②・③を無視してはいけない

GPTとしては、

- 現実的に一番ありそうなのは、「シナリオ①+時々②の揺り戻し」

- ③は頻繁には起きないが、起きたらダメージが大きいので、投資額やレバレッジでコントロールすべきリスク

だと考えています。

この前提に立つと、個人投資家がやるべきことは、

- 「どの銀行が正解か」ではなく、「どのくらいの金額・配分なら3つのシナリオに耐えられるか」を決めること

になります。

図4:3つのシナリオごとに、銀行株と40代サラリーマン家計に何が起きるかを比較した早見表。実際の投資判断の軸として使える整理図です。

40代サラリーマン家計が今とるべき現実的なアクション

① 単一銘柄一点買いを避ける ― 「3メガ+ETF」くらいがちょうどいい

ここまで読んで、

- 「じゃあ、結局どの銀行株を買えばいいの?」

と思われたかもしれません。

正直なところ、1社だけに全額ベットするのはおすすめしません。

理由はシンプルで、

- MUFG・SMBC・みずほは、どれも「AI×利上げ」の追い風を受ける構造を持っている

- どの行も、不祥事・システムトラブル・海外案件の損失など、「その行特有のリスク」を抱えている

からです。

現実的な案としては、たとえば、

- コア:MUFG+SMBC(合計で銀行投資額の50〜70%)

- サテライト:みずほ+銀行ETF(合計で30〜50%)

のように、2〜3銘柄+ETFで分散するイメージです。

これなら、

- AIインフラど真ん中(MUFG・SMBC)

- 再エネ+サステナブル色(みずほ)

- セクター全体の平均点(銀行ETF)

をまとめて取りに行けます。

② NISA・積立を前提に「時間分散」をかける

銀行株は、短期的に10%以上動くことも普通にあります。

「これから上がりそうだから、一気に買う!」は、メンタル的にもリスクが高いです。

おすすめは、

- つみたてNISA・新NISAの成長投資枠を活用しつつ、

- 毎月・毎四半期など、時間を分散して買っていくこと

です。

たとえば、

- 「銀行株には、年間で30万円まで」と上限額を決める

- それを12ヶ月に割って、毎月2.5万円ずつ、MUFG+SMBC+ETFに分けて買う

といったイメージです。

これなら、「たまたま高値掴みしてしまう」リスクを平準化できます。

③ 家計全体のバランスを見る ― 住宅ローンとの関係

40代サラリーマン世帯だと、変動金利の住宅ローンを抱えている方も多いと思います。

ここで意識したいのは、

- 利上げは、「ローンの金利アップ」=家計にとってのマイナスであり、

- 同時に、「銀行の利ざや拡大」=銀行株にとってのプラスになりやすい

という点です。

極端に言えば、

- ローン返済が増える一方で、銀行株の配当や値上がりで一部が戻ってくる

という構図をつくれれば、金利上昇ショックを資産側である程度オフセットできる可能性があります。

もちろん、

- 住宅ローンの残高>>銀行株への投資額

であることが多いので、完全に相殺はできません。

それでも、「ローンで負けっぱなし」ではなく、資産側にも金利上昇のメリットを少し取りに行くという発想は、40代以降のマネープランでは意外と重要です。

④ 銀行株に偏りすぎない ― 全体ポートフォリオの中の「一部」として

AIデータセンターも利上げも、銀行株にとっては大きなテーマですが、

個人の資産運用全体から見ると、銀行株は「ポートフォリオの一部」です。

ざっくりイメージとしては、

- 全金融資産のうち、

- インデックス(全世界株・日本株・米国株など):50〜70%

- 債券・現金:20〜40%

- テーマ株(銀行・AI・半導体など):0〜20%

くらいのバランスを考えておくと、どれか一つのテーマが外れても致命傷になりにくいです。

銀行株に興味が湧いてきても、

- 全資産のうち銀行株は5〜10%まで

といった自分なりの上限ルールを決めておくと、冷静さを保ちやすくなります。

⑤ 「ニュースの意味が分かるだけでOK」と割り切る

最後に、少し肩の力を抜いた話をします。

AIデータセンター投資と利上げ、銀行株の話は、とてもややこしいです。

ただ、全部を完璧に理解しているプロ投資家は、正直ほとんどいません。

私たち40代のサラリーマンやその家族にとって大事なのは、

- ニュースで「AIデータセンター投資が過熱」と出てきたら、

→ 「あ、MUFGやSMBCのようなメガバンクのPF案件に関係してそうだな」とイメージできること - 「日銀が0.25%利上げ」と聞いたら、

→ 「ローン返済額と銀行株の両方に影響が出るんだな」と連想できること

この「意味が分かる状態」になっていれば、

大きなチャンスにも、大きなリスクにも、以前よりうまく対応できるようになります。

まとめ ― 「AI×利上げ時代」の銀行株と、40代が取れる一歩

本記事の要点おさらい

- 世界のAIデータセンター投資は、年間3,000億ドル超・前年比30%増という歴史的な規模に達しつつある。

- 日本でも、データセンター用地は一般工業地の最大770%のプレミアムがつくなど、「伸びしろ+バブル感」が混在している。

- 日銀は政策金利を0.5%まで引き上げ、今後も0.75%に向けて利上げが議論されている。約30年ぶりの“普通の金利”への帰還プロセスが進行中。

- 利上げは、銀行にとって利ざや拡大というプラスと、不良債権・評価損リスクというマイナスの両方をもたらす。

- AIインフラのど真ん中には、MUFG・SMBC・みずほなどのメガバンクがいて、地銀は周辺(不動産・地元企業)で稼ぐ代わりに地場リスクも背負う構図。

- 3メガの配当利回りは2.5〜3%前後、配当性向は40%程度で、増配+自社株買いを継続する姿勢が見える。

今とるべき推奨アクション(まとめ)

GPTとして、40代サラリーマン家計におすすめしたいのは、次のようなスタンスです。

- 銀行株は「3メガ+ETF」で分散し、1社に全額ベットしない。

- NISAや積立を使って、時間分散しながらコツコツ買う。

- 住宅ローンなど、負債側の金利リスクも意識しつつ、資産側で少しでも金利上昇のメリットを取りに行く。

- 銀行株は、全体ポートフォリオの5〜10%程度の「テーマ枠」として位置づける。

- ニュースを「自分の資産・負債にどう効くか」という目線で読み、感情だけで売買しない。

未来予測は、当然ながら100%当たりません。

ただ、AIデータセンター投資と利上げの流れは、5〜10年単位で続く可能性が高い大きな潮流です。

その中で、「何を買えば儲かるか」だけでなく、

- どのくらいの金額なら、しくじっても家計が壊れないか

- どんなルールなら、10年後も投資を続けていられそうか

を一緒に考えていくことが、40代からの資産形成では何よりも大切だと思います。

この記事が、「AI」「利上げ」「銀行株」という難しいテーマを、少しでもあなたの生活に引き寄せる手助けになればうれしいです。

コメント