※この記事は、40代メーカー勤務サラリーマン(家族あり)が「2025年冬ボーナス(年末賞与)」の明細を、個人情報をマスキングしたうえで“数字だけ”公開し、家計・資産形成の視点で考察する実録です。

はじめての方は 当ブログの読み方 からどうぞ。家計の全体像は 家計簿アーカイブ にまとめています。

2025年冬ボーナスの結論:手取りは509,998円(ただし“損”とは限らない)

先に結論です。2025年冬ボーナスは、支給総額1,469,569円に対して、銀行に振り込まれた手取り(差引支給額)は509,998円でした。

- 支給総額:1,469,569円

- 控除合計:959,571円

- 差引支給額(振込):509,998円

- 手取り率:34.7%(=509,998 ÷ 1,469,569)

数字だけ見ると「え、半分以上引かれてる…」と感じますよね。

ただし今回の“控除”には、税金・社会保険だけでなく持株会の積立(50万円)や社内積立が含まれます。

つまり「消えた」のではなく、現金→資産(または積立)へ形を変えている部分が大きい、というのがポイントです。

| 区分(短ラベル) | 金額 | 支給比 |

|---|---|---|

| 支給 | 1,469,569円 | 100.0% |

| 控除 | 959,571円 | 65.3% |

| 手取り(振込) | 509,998円 | 34.7% |

関連記事:賞与の控除にモヤモヤした方は、先に 【実録】賞与の税金が高すぎる理由とは? もおすすめです(仕組みを知るだけで不安が減ります)。

【明細公開】2025年冬ボーナスの内訳(支給・控除)

ここからは明細の「支給」「控除」を“短ラベル”で整理します(図化しやすいように順番も整えました)。

※氏名・所属などの個人情報は掲載していません。

支給(今回)

| 支給項目 | 金額 |

|---|---|

| 賞与 | 1,469,569円 |

| 支給総額 | 1,469,569円 |

| (参考)持株会 課税奨励金(賞与) | 50,000円 |

控除(今回)

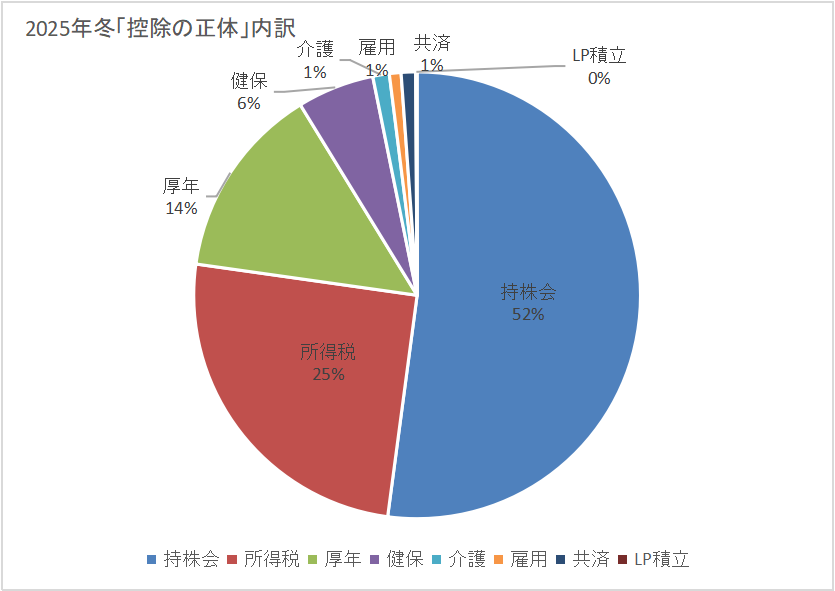

| 控除項目(短ラベル) | 金額 | 支給比 |

|---|---|---|

| 持株会 | 500,000円 | 34.0% |

| 所得税 | 241,145円 | 16.4% |

| 厚年 | 134,413円 | 9.1% |

| 健保 | 53,472円 | 3.6% |

| 介護 | 11,458円 | 0.8% |

| 雇用 | 8,083円 | 0.6% |

| 共済 | 10,000円 | 0.7% |

| LP積立 | 1,000円 | 0.1% |

| 控除合計 | 959,571円 | 65.3% |

控除最大要因は「税」ではなく「持株会(資産化)」だった

ここで“控除の正体”が見えます。控除959,571円のうち、持株会だけで50万円。つまり控除の半分超は“税金”ではなく自分の資産づくりです。

持株会については、当ブログでは「削減対象」ではなく、優位性の高い制度として活用しています(ただし集中リスクは管理)。

考え方は 【実録】会社持株会のメリットとリスク に詳しくまとめました。

過去4回の賞与を並べると、手取りが増減する“真因”が見える

「冬ボーナスが少ない」のは、景気や会社業績だけが理由ではありません。

同じ人でも天引き(積立)の設計で、手取りは大きく変わります。

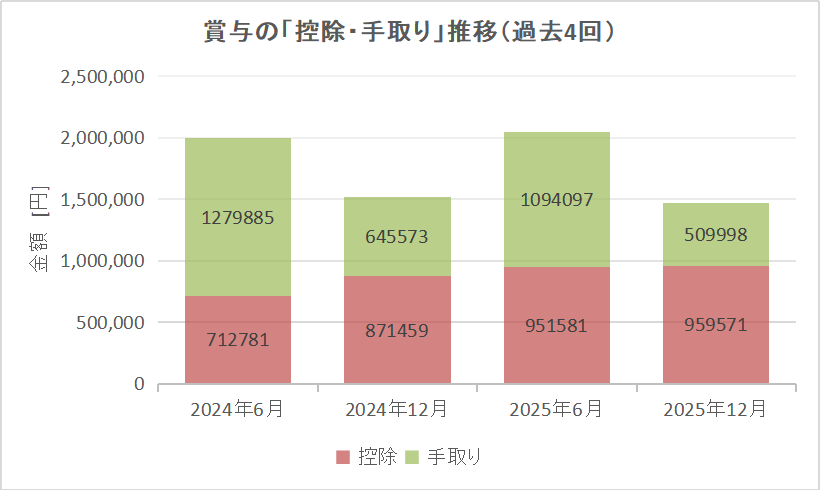

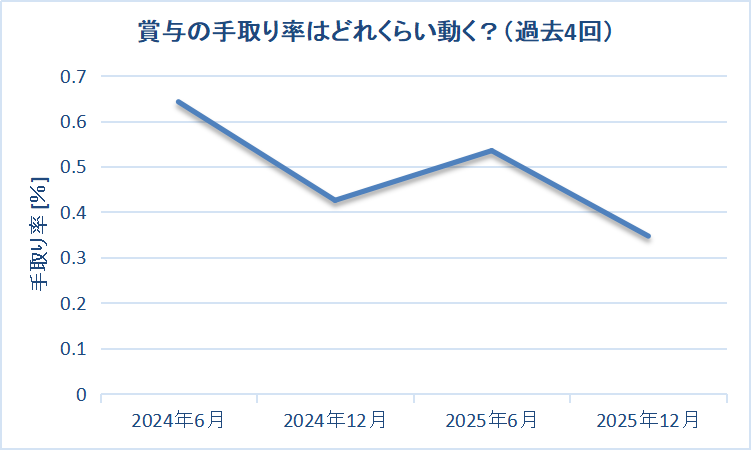

過去4回:支給・控除・手取り(図化しやすい短ラベル表)

| 月 | 支給 | 控除 | 手取り | 手取り率 | 積立(持株会+社内) |

|---|---|---|---|---|---|

| 2024/06 | 1,992,666 | 712,781 | 1,279,885 | 64.2% | 240,000 |

| 2024/12 | 1,517,032 | 871,459 | 645,573 | 42.6% | 411,000 |

| 2025/06 | 2,045,678 | 951,581 | 1,094,097 | 53.5% | 411,000 |

| 2025/12 | 1,469,569 | 959,571 | 509,998 | 34.7% | 511,000 |

支給額より「控除設計」が手取り感を左右する

冬は手取り率が落ちやすい(税・社保+積立が効く)

ポイントは次の3つです。

- 手取り率が最も高いのは2024年夏(64.2%):この回は定額減税の影響で所得税の実負担が軽く、さらに積立も控えめでした。

- 冬は手取り率が下がりやすい:税・社保が“まとめて”引かれるうえ、我が家は冬に積立を厚くしているため、現金の振込額が小さくなります。

- 「手取りが少ない=損」ではない:振込が少ない分、積立(持株会)が増えています。現金フローは悪化しやすい一方で、資産形成は加速します。

なお、2025年夏ボーナスの詳細は 【賞与公開】2025年夏ボーナス明細と使い道、2024年冬ボーナスは 【賞与明細:2024年冬】冬ボーナスを全公開 にまとめています。

「同じ年収でも手取りが違う」理由を、ボーナス明細で噛み砕く

賞与の手取りは、ざっくり言うと次の3つで決まります。

1)所得税は“その月”の情報で先に取られる(概算)

賞与は年末調整や確定申告まで待たず、支給時点で概算の所得税が天引きされます。

「多めに取られて、あとで調整される」構造なので、ボーナス月だけを見ると税金が高く見えがちです。

一次情報:国税庁 No.2523 賞与に対する源泉徴収

2)社会保険は“賞与にも”かかる(ここが落とし穴)

給与だけでなく、賞与にも社会保険料がかかります。

今回の2025年冬は、社保4種(厚年・健保・介護・雇用)の合計が207,426円。

「ボーナスをもらった実感が薄い」のは、厚生年金・健康保険の存在が大きいです。

一次情報:日本年金機構:賞与を支給したときの手続き

3)社内の天引き(持株会・積立)があると、振込はさらに減る(でも資産は増える)

我が家の場合、冬は持株会50万円をボーナスから積立しています。

この50万円がなければ、単純計算で振込額は約101万円になります(509,998円+500,000円)。

ただし、持株会は「貯金」ではなく「投資」なので、評価損の可能性もゼロではありません。

そのため当ブログでは、持株会を続けつつも、資産全体で分散する方針を取っています(例:新NISAのインデックス投信など)。

資産全体の分散については、最新の資産推移を毎月公開しています:【資産公開】2025年11月末 総資産1,313万円|内訳・推移を全公開

今回のオリジナル考察:2025年冬は「現金が薄くなる」設計になっている

2025年冬ボーナスの“現金”は509,998円。対して、積立(持株会+社内積立)は511,000円。

つまり今回のボーナスは「現金=積立」ほぼ1:1の配分です。

この設計は、資産形成には強い一方で、家計に次のような副作用を生みます。

副作用A:年末年始の出費(帰省・イベント)と相性が悪い

冬は出費が増えやすい季節です。ここで手取りが50万円台だと、

・家電買い替え

・車検や保険の更新

・帰省費、子どもの冬休み費用

などを同時に払うと、あっという間に現金が枯れます。

副作用B:「ボーナスで赤字を埋める」発想だと、毎年苦しくなる

ボーナスを“穴埋め”に使う家計だと、持株会や積立を厚くすると苦しくなります。

まずは毎月の収支を整えて、ボーナスは特別費と投資の原資に回せる状態にするのが理想です。

固定費の見直しは 固定費見直し にまとめています(通信費の実録:格安SIMで年間9.1万円節約)。

副作用C:資産が増えても「生活が楽にならない」錯覚が起きる

口座に振り込まれる現金が少ないと、心理的に「増えてない」感覚になります。

でも実際は、持株会50万円+社内積立1.1万円が積み上がっている。

このギャップを埋めるために、我が家では「資産推移」を毎月可視化しています。

家計簿と資産の関係が気になる方は、家計簿・支出公開 と 投資・資産形成 をどうぞ。

今後の予測:2026年は「税・社保+積立の三重取り」に慣れた人が勝つ

ここからは、数字を踏まえた“予測”と“対応策”です。結論だけ言うと、2026年は次の3パターンが起きやすいと見ています。

シナリオ1:賞与は横ばい〜微増でも、手取りは増えにくい

賞与が増えても、所得税・社会保険料は比例して増えやすい。さらに積立を増やすと、現金は伸びません。

対応策はシンプルで、「ボーナス=現金が増える月」という思い込みを捨てること。

現金で必要な支出(特別費)を先に決め、残りは投資に回す“ルール化”が効きます。

シナリオ2:物価高が続き、固定費がじわじわ上がる

保険料、教育費、サブスク、光熱費…「勝手に増える固定費」が怖い。

対応策は、固定費を年1回棚卸しして、削れるところだけ削り、削ってはいけないところ(例:持株会の優位性、必要保障)は守ることです。

家計のトレンド分析は 家計赤字の実態(上半期トレンド分析) が参考になります。

シナリオ3:相場が荒れ、ボーナス投資のメンタルが揺れる

ボーナス月は金額が大きいので、相場が悪いと心理的に怖くなります。

対応策は「一括」か「分割」かを事前に決めること。たとえば、

・ボーナス投資は3回に分けて買う(タイミング分散)

・毎月積立(新NISA)を優先し、ボーナスは“追加枠”にする

など、ルールがある人がブレません。新NISAの実録は 新NISAで買った3銘柄と理由 をどうぞ。

我が家の「ボーナスの使い道」

ブログとして一番価値があるのは「他の家庭でも真似できる型」だと思っています。

我が家は、ボーナスの使い道を次の順番で決めています。

- 特別費(年1回の大きな支出)を先に確保

例:固定資産税、車検、保険年払い、学用品、家電更新など - 現金クッション(生活防衛資金)を不足分だけ補充

目安:生活費の3〜6か月分(家族構成・雇用安定度で調整) - 投資(新NISA・iDeCo・持株会など)に回す

※持株会は有利だが集中しすぎないよう、全体で分散 - 最後に“ご褒美費”

罪悪感ゼロで使うために、上限を先に決める

この順番にすると、「全部使って後悔」が減ります。

実際の家計は 家計簿公開(2025年3月) や 家計簿公開(2025年6月) にも載せています。

読者タイプ別シミュレーション:あなたの家庭だと“手取り”はどう見える?

ここは検索クエリを拾いやすいので、あえて「ざっくりシミュレーション」を置きます。

※実際の税額・社保は、前月給与、扶養、地域、保険料率、会社制度で変わります。目安として読んでください。

タイプA:独身・社内積立なし(とにかく現金が欲しい)

仮に支給総額150万円、社内積立なしだと、控除は「税+社保」が中心になります。

今回の私の実績(2025/12:税+社保=241,145+207,426=448,571円)を当てはめると、手取りは約105万円前後が目安。

このタイプは、まず生活防衛資金を作り、毎月家計を黒字化するのが最優先です。家計管理の基本は 家計管理術 へ。

タイプB:子育て世帯・教育費が重い(ボーナスで特別費を払う)

教育費・習い事・学用品など、冬はイベントが多い。

このタイプは「投資に回す前に、特別費を先取り」がおすすめです。

支払いが読めるもの(車検、保険年払い、固定資産税)は、毎月積立で平準化すると家計がラクになります。

家計簿を公開しているので、支出のリアルは 家計簿・支出公開 も参考にどうぞ。

タイプC:住宅ローンあり・繰上返済を迷う(現金 vs 投資の二択で悩む)

繰上返済は精神的に安心ですが、金利と投資期待リターンの比較が必要です。

判断のコツは「家計が赤字なら繰上返済より固定費改善が先」「黒字で余剰があるなら投資も繰上返済も“分割”」です。

住宅ローンは“家計の固定費の親玉”になりやすいので、まずは家計の可視化(収支のブレ要因の特定)から始めるのが安全です。

タイプD:持株会を最大活用したい(でも手取りが減って辛い)

今回の私がまさにこのタイプです。持株会50万円で、振込は約51万円。

ポイントは「持株会をやめる」ではなく「資金繰りを壊さない範囲で設計する」こと。

・急な出費がある年は、一時的に積立額を調整する(“継続できる設計”が最重要)

・持株会が資産の過半になりそうなら、新NISA(全世界株など)で分散を強める

など、“続けられる形”に落とし込むのがおすすめです。

考え方の土台は 【15年シミュレーション】持ち株 vs 投資信託どっちが得? が参考になります。

よくある質問(FAQ)

なぜ同じ年収でも手取りが違う?

同じ年収でも、手取り(特に賞与の手取り)は簡単にズレます。理由は大きく4つあります。

(1)扶養や配偶者控除の有無:扶養人数や配偶者の収入状況で、所得税・住民税の効き方が変わります。

(2)前月給与・手当の違い:賞与の所得税は支給時点で概算徴収されるため、前月の給与水準(残業代や手当)で差が出やすいです。

(3)社会保険の設計:健康保険組合の保険料率、介護保険の対象年齢、標準報酬の条件などで、控除の体感が変わります。

(4)社内の天引き(持株会・財形・共済):これが一番見落とされがちです。税金ではなく「自分の積立」が控除として見えるため、同じ年収でも“振込額”が激変します。

今回の私のケースはまさに(4)が大きく、持株会50万円の設定で振込が約51万円になっています。仕組みを知っておくだけで「何が起きているのか」が明確になります。

賞与の税の仕組みは 【実録】賞与の税金が高すぎる理由 にまとめています。

冬ボーナスはなぜ少ない?

冬ボーナスが少なく感じるのは、会社業績だけが理由ではありません。実務的には次の3つが重なりやすいからです。

(1)税・社保が“まとめて”見える:賞与にも社会保険がかかり、所得税も概算で引かれるため、控除欄が一気に太ります。

(2)年末年始の出費とぶつかる:帰省、旅行、イベント、年末のまとめ買いなど、現金が必要な時期に振込が少ないと体感的なストレスが増えます。

(3)社内積立を冬に厚くしがち:我が家のように「冬は資産形成を進める」と設計していると、なおさら振込は小さくなります。

対策は“気合”ではなく設計です。ボーナスを赤字補填に使う家計だと毎年苦しくなるので、まず毎月の収支を整えてボーナスを「特別費+投資」に回せる形にしていくのが安全です。

家計の整え方は 家計管理術 と 固定費見直し が入口になります。

持株会はやめるべき?

当ブログの結論は「原則やめない」です。会社補助がある場合、個人が自力で再現しづらいメリット(実質利回りの底上げ)が得られることが多いからです。

ただし、ここで大事なのは“勢いで最大化しない”こと。持株会は強い反面、自社株への集中リスクがつきまといます。

そのためおすすめは「持株会を軸にしつつ、資産全体で分散してリスクを消す」設計です。具体的には、

・持株会(社内制度の優位性を活かす)

・新NISA(全世界株・S&P500などで市場分散)

・生活防衛資金(現金でメンタル分散)

の三角形でバランスを取るイメージです。

持株会の考え方は 【実録】会社持株会のメリットとリスク に詳しく書きました。さらに「持株 vs 投信」の結論は 15年シミュレーション が参考になります。

ボーナスで投資していい?

結論は「生活防衛資金が確保できているならOK」です。投資は、余剰資金で続けて初めて武器になります。

ただし、ボーナスは金額が大きいので、一括で入れるとメンタルが揺れやすいのも事実です。そこで現実的な落としどころは次の2つ。

(1)ボーナス投資を分割:3回に分けて購入し、価格変動のストレスを減らす。

(2)毎月積立を主役にして、ボーナスは追加枠:投資の主役は毎月積立(習慣)にして、ボーナスは“追い風”として扱う。

この2つを守ると、相場が荒れても継続しやすくなります。投資の実例は 投資・資産形成 に集約しています。

まとめ:ボーナスは「手取り」より「設計」で差がつく

- 2025年冬ボーナスは支給1,469,569円、振込509,998円(手取り率34.7%)。

- 控除の主因は税金だけでなく、持株会50万円という“資産化”だった。

- 冬は手取りが減りやすいので、家計はボーナス頼みにせず、特別費を平準化する。

- ボーナス投資は、生活防衛資金を確保した上で、ルール化(分割など)すると続けやすい。

次に読むおすすめ:

・給与の手取りと控除の見方:手取り公開(給与明細の内訳分析:2025年3月 支給・控除の中身)

・支出の整え方:家計管理術 / 固定費見直し

・投資の実録:投資・資産形成

※本記事は個人の実体験に基づく情報提供であり、投資助言を目的としたものではありません。税制・制度は変更される可能性があります。必要に応じて一次情報をご確認ください。

当サイトの方針:広告・PR表記と投資注意 / 用語集 / 利用規約・免責事項 / プライバシーポリシー / お問合せ

コメント