「なんかすごいニュースらしいけど、正直よく分からない…」「うちの家計や投資に関係あるの?」

ネットフリックスによる、約11兆円規模のワーナー・ブラザース買収。ニュースでは大騒ぎですが、40代サラリーマン家庭の視点で見ると、いまいちピンと来ない人も多いと思います。

この記事では、

- 何が起きたのか(事実・数値ベース)

- なぜここまで騒ぎになっているのか

- どんな株や業界が追い風・逆風になりそうか(シナリオベース)

- そこから、私たちが「家計・投資」でどう動くべきか

を、できるだけ数字を使いながら、でも専門用語に溺れないように整理していきます。

今回の「11兆円買収」を3分で整理:何が起きたのか?

買収の基本情報:いくらで・誰が・何を買うのか

今回のニュースを、できるだけシンプルにまとめるとこうなります。

「世界最大の映像サブスク企業ネットフリックス(Netflix)が、映画会社ワーナー・ブラザースとHBOなどのスタジオ&ストリーミング事業を、約72億ドル=約11兆円規模で買収する計画」です(1ドル=約150円換算)。

- 買い手:ネットフリックス(Netflix, ティッカー:NFLX)

- 売り手:ワーナー・ブラザース・ディスカバリー(Warner Bros. Discovery, ティッカー:WBD)

- 対象:ワーナー・ブラザースの映画・テレビスタジオ、HBO/HBO Max などのストリーミング事業

- 規模:報道ベースで約720億ドル(約11兆円)の買収額

ロイターによると、WBDは事業を再編し、スタジオ&ストリーミング部門をNetflixに売却する形で合意したと報じられています(出所:Reuters)。

いつ完了する予定?規制審査のスケジュール感

もちろん「はいどうぞ」で終わる話ではありません。米国やEUなどの独占禁止法(反トラスト)審査が必要で、

- WBDが「スタジオ&ストリーミング」と「Discovery Global(CNNなどのネットワーク)」に分割

- そのうえで、スタジオ側(ワーナー)をNetflixが買収

- 完了目標は2026年第3四半期(7〜9月)ごろと報じられている

という流れです(出所:The Times of India など)。

つまり、まだ「決定」ではなく、これから長時間かけて審査・調整が続く“巨大案件のスタートライン”に立ったところ、と見るのが現実的です。

なぜここまで騒がれているのか?ストリーミング勢力図の激変

すでに王者のNetflixが“さらに一段階”巨大化する

買収後は「会員数もコンテンツも桁違い」なプラットフォームに?

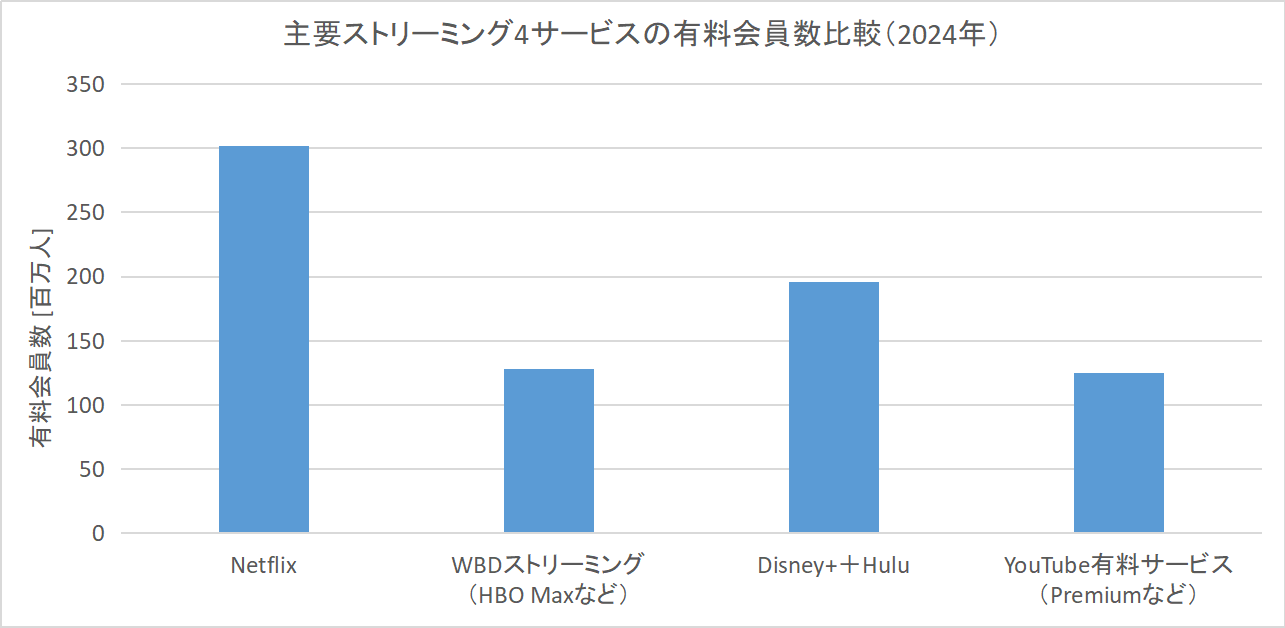

Netflixは、すでに有料会員数3億人超の世界最大のストリーミングサービスです。2024年末時点の有料会員は約3億160万件、年間売上は約390億ドル(約5.9兆円)と報告されています(出所:Licensing International、Webull)。

一方、WBDは「ハリー・ポッター」「バットマン」「ロード・オブ・ザ・リング」などの人気シリーズを持つ映画・TVスタジオで、2024年の売上は約393億ドル(約5.9兆円)、ストリーミング会員は2025年時点で約1億2,800万人に達しています(出所:StockAnalysis、PPC Land)。

この2社が統合されると、

- 売上規模は単純合算で約780億ドル(約11兆円)級

- 有料会員数も4億人に迫るポテンシャル

という、「コンテンツの量・質・会員数のすべてが桁違い」のプラットフォームが誕生する可能性があります。

ライバルは「ディズニー+アマゾン+YouTube」級

Netflixの競合となるプレーヤーは、すでに超巨大企業ばかりです。

- ディズニー(Disney+、Hulu):2024年の売上約913億ドル、有料会員はDisney+とHulu合わせて約1億9,600万人

- YouTube(Google):有料ユーザー1億2,500万人以上、広告売上は年間約360億ドル

- アマゾン(Prime Video):本業はEC&クラウドだが、動画サービスは会員囲い込みの重要なピース

これらの規模感は、先ほどのロイター記事などでも整理されています(出所:Reuters)。

もはや「Netflix vs 他社」という構図ではなく、「GAFA級+ディズニー+Netflix」が世界の視聴時間を奪い合う時代になっていることが、この買収騒動の背景にあります。

何がすごいのか?11兆円の規模を日本人の感覚でイメージする

まず押さえておきたいのは、

「買収額が、対象企業の年間売上と同じくらいか、それ以上の規模」

だということです。

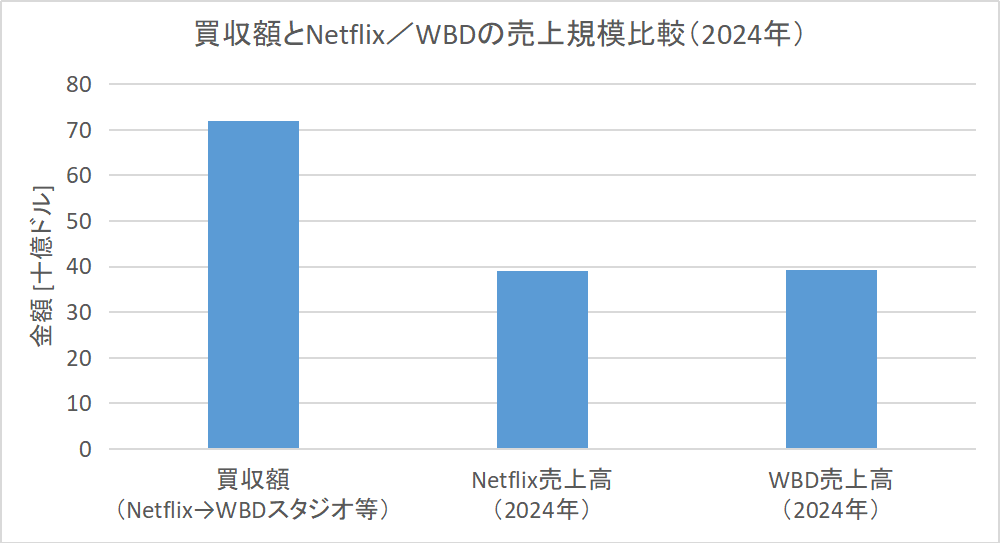

- Netflix 2024年売上:39.0億ドル

- WBD 2024年売上:39.32億ドル

- 買収額:72億ドル(報道ベース)

おおざっぱに言うと、

「年に1回稼ぐ売上と同じくらいの金額で、ライバルのスタジオ&サービスを丸ごと買収する」

イメージです。

年間売上に匹敵する規模の買収額──メディア業界でも異例の「ビッグディール」

日本の大企業でイメージすると、トヨタやNTTなどの時価総額が数十兆円クラスなので、「日本トップ企業の数分の1に相当する価値を、1社が“買収資金”として用意した」ような話です。

ストリーミング生活はどう変わる?家計目線での影響

値上げ?値下げ?まずは「バンドル戦略」が濃厚

買収後のサービス形態はまだ確定していませんが、過去の動きから考えると、

- HBO Maxブランドは何らかの形で残す

- Netflixとの「バンドル(セットプラン)」を打ち出す

- 個別加入よりもバンドルのほうが割安に見える料金設計

といった流れになる可能性が高いと見られています。

実際、Netflixは規制当局に対して「バンドルにより、消費者の実質的な負担は軽くなる」といった説明を行うと報じられています(出所:Reutersなど)。

ただし、過去のサブスクサービスの歴史を振り返ると、

- 最初は「お得なバンドル」でユーザーを集める

- 数年かけて少しずつ値上げしていく

というパターンが多いのも事実です。

家計から見た「サブスクの適正額」を決める

40代サラリーマン家庭の家計相談を見ていると、

- Netflix

- Disney+

- Amazonプライム

- DAZN

- 音楽サブスク(Spotify等)

- クラウド(iCloud、Google One)

などなど、「月1,000〜2,000円のサブスク」が積み上がり、気づけば月1万円超えになっているケースが本当に多いです。

筆者(40代サラリーマン家庭)目線の目安としては、

- 「エンタメ系サブスク+外食+レジャー」=手取りの5〜7%以内

くらいに抑えると、老後資金や教育費とバランスが取りやすくなります。

このあたりは、当ブログの家計管理術や固定費見直しでも何度も書いている鉄板テーマです。

「月々の小さな金額」が、気づけば年間5万円近い出費に

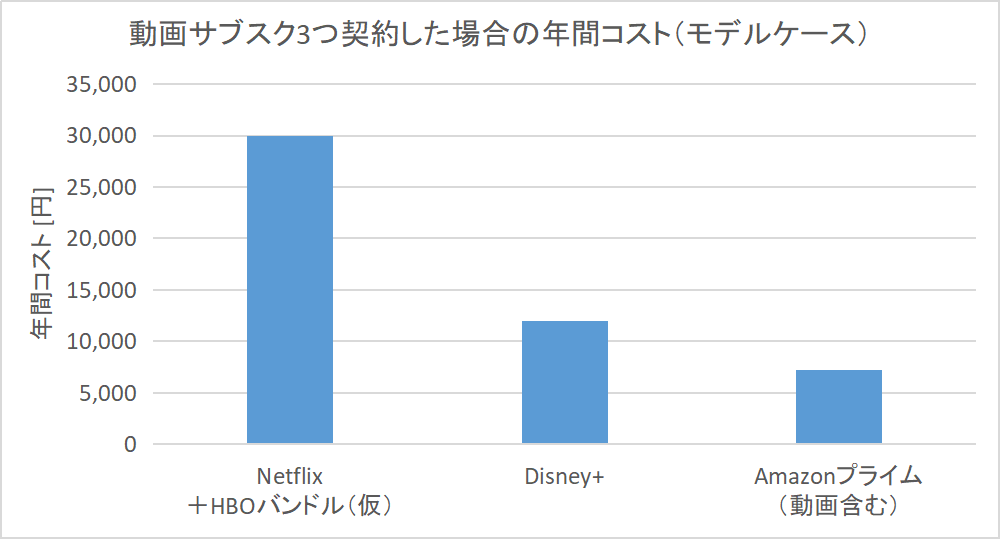

仮に、

- Netflix+HBOバンドル:月2,500円(年3万円)

- Disney+:月1,000円(年1.2万円)

- Amazonプライム:月600円(年7,200円)

とすると、3つ合計で年間約5万円です。

これに「音楽サブスク」「電子書籍」などが乗ってくると、年間10万円に近づいていきます。サブスクは1つ1つは小さいので、「いまの合計はいくらか?」を見える化することがとても大事です。

株式市場はどう動く?上がりそう&下がりそうなセクター

ここからは、あくまで「シナリオ」としての話です。特定の銘柄の売買をすすめる意図はありません。

発表直後の市場の反応

報道によると、買収発表直後、

- Netflix株:コンテンツ拡充への期待と、借金増・規制リスクへの警戒が入り混じった値動き

- WBD株:高値で売却できるとの見方から、相対的には好反応

という状態になっています(出所:Reuters)。

追い風になりそうな領域(可能性)

- 大型IP(知的財産)を持つコンテンツ企業

Netflix+ワーナーが巨大化すると、ディズニーやアマゾンなど他社も対抗上コンテンツ投資を増やす可能性があります。人気アニメやゲームIPを持つ企業には、ライセンス収入や映像化案件の追い風となるシナリオがあります。 - 制作・ローカライズ・スタジオ関連

Netflixはすでに年数兆円規模のコンテンツ投資を行っており、ワーナー買収後もオリジナル制作や各国ローカル作品は増えると見られます。結果として、日本の制作会社や字幕・吹き替え、翻訳・ローカライズ企業にとっては、仕事の機会が増える可能性があります。 - 配信インフラ・クラウド・半導体

4億人規模の会員に4K動画やライブ配信を届けるには、膨大なデータセンター・ネットワーク・GPUが必要です。クラウド事業者や半導体メーカーへの需要は、構造的な追い風になりやすい領域です。

逆風になりそうな領域(可能性)

- 中堅ストリーミングサービス

ディズニーやアマゾン、YouTubeはスケールで対抗できますが、それ以外のサービスは「会員獲得」「コンテンツ投資」「価格競争」の三重苦になりやすい局面です。パラマウントなどは、Netflix+ワーナー連合との競争激化が懸念されています。 - 映画館チェーン・一部テレビ局

ハリウッドの映画館団体などは、Netflix支配が進めば「劇場公開が減り、興行収入が最大25%減る可能性がある」と警告しています(出所:Reuters)。

特に地方映画館やケーブルTV、地上波局などは、広告や視聴時間をさらに奪われるリスクがあります。 - 広告に依存する一部メディア

広告付きプランを持つNetflixにワーナーのコンテンツが乗ると、テレビCMや従来型動画広告からNetflix広告へのシフトが進む可能性があります。広告市場の「パイ」自体は大きく変わらなくても、どのメディアにお金が落ちるかが変わってしまうイメージです。

日本株レベルで見ると、「どの銘柄が恩恵/被害を受けるか」は、為替やビジネスモデルの違いで大きく変わります。長期の資産形成を考えるなら、まずは全世界株や米国株インデックスなどで「世界全体の波」に乗ることを優先し、個別株は総資産の一部で楽しむくらいの距離感が安全です。

買収は本当に成立するのか?規制・政治・労働組合の壁

独禁法・規制当局の視点

これだけ巨大な統合になると、

- 価格の引き上げ

- サービス選択肢の減少

- 労働条件の悪化

などが懸念され、米国・EUともにかなり厳しい審査になると見られています。

特に、「Netflix+ワーナー」が

- 映画館やテレビ局よりも圧倒的な交渉力を持つ

- 他のストリーミング企業に対しても過剰な支配力を得る

と判断されれば、

- 一部事業の売却

- 劇場公開本数の維持義務

- 価格設定に関する一定の制限

など、条件付き承認になる可能性もあります。

ハリウッド労働組合の視点

ハリウッドの脚本家・監督・俳優・スタッフを束ねる労働組合も、今回の買収に対して強く反発しています。

- 制作拠点の統合でリストラが加速するのではないか

- AIの活用により、脚本家や俳優の仕事が不安定化するのではないか

- 劇場公開が減ることで、映画館とそこに関わる雇用が失われるのではないか

といった懸念から、アメリカ国内外の規制当局に「買収差し止め」を強く求めています(出所:Reuters)。

最終的には、

- 条件付き承認

- 統合範囲の縮小

- 完全差し止め

など、いくつかのシナリオが考えられます。数年単位のマラソンになる可能性が高く、短期の株価だけ見て飛びつくのはリスクが大きいと言えます。

考察①:5〜10年後のストリーミング業界マップ

ここからは、数字とトレンドを踏まえた「仮説」です。

3極+1の世界へ

統合が成立し、うまくシナジーが出た場合、ストリーミング業界は次のような構図になる可能性があります。

- 極1:Netflix+ワーナー

4億人規模の会員+ハリウッドのIP・ドラマ・映画が集約されたメガプラットフォーム。 - 極2:ディズニー陣営(Disney++Hulu)

マーベル、スター・ウォーズ、ピクサー、ディズニーアニメ+テーマパークを抱える「ファミリーエンタメ帝国」。 - 極3:アマゾン(Prime Video)

EC・クラウドの本業の上に動画を載せる「抱き合わせモデル」。 - +1:YouTube(広告動画+有料サービス)

広告ベースで世界中の視聴時間を吸い上げる、もう1つの巨大プレーヤー。

ユーザー側は、

- 「2〜3サービス+YouTube(無料)」

くらいの組み合わせに落ち着き、「全部加入」は現実的ではなくなっていくと考えられます。

広告付きプランが“デフォルト”になる

Netflixはすでに広告付きプランを展開しており、買収後も広告ビジネスを拡大する方針を示しています。結果として、

- 「お金を払うかわりに広告を見る」

- 「料金は安いけれど、視聴時間がどんどん増える」

という構図が強まります。

これまで「お金の家計簿」が重視されてきましたが、今後は「時間の家計簿」も同じくらい重要になる、というのが一つのポイントです。

考察②:Netflix財務の将来像をざっくり試算

次に、Netflix+ワーナー連合の財務インパクトを、かなりざっくりとイメージしてみます。

売上規模のポテンシャル

前提として、

- Netflix 2024年売上:約390億ドル(前年比+16%)

- WBD 2024年売上:約393億ドル

- 買収後、ストリーミング会員は4億人前後まで拡大する可能性

を置きます(出所:Webull、StockAnalysisなど)。

仮に、

- 有料会員4億人

- 1人あたり平均月額15ドル(広告付き・無しを平均した値)

とすると、

4億人 × 15ドル × 12ヶ月 = 年間720億ドル(約10.8兆円)

の売上ポテンシャルが見えてきます。

もちろん、実際にはキャンセル率、地域別価格、為替、広告収入などが絡むので、この通りになるわけではありませんが、「世界のエンタメ・映像インフラ企業」級の規模になりうることはイメージできると思います。

借金(レバレッジ)と利益率のバランス

一方で、買収を行うためにNetflixが負う借金は、報道ベースで

- 約590億ドルのブリッジローン

- 将来的な社債や新規ローン枠の活用

が想定されています(出所:Reuters)。

さらに、ハリウッド労働組合側は「Netflixが2〜3億ドルどころか、年20〜30億ドル規模のコスト削減を狙っているのではないか」と警戒しており、実際にNetflix側も数十億ドル規模のシナジーを見込んでいるとされています(出所:Reuters)。

まとめると、

- 短期:レバレッジ(借入依存)が高まり、金利負担で利益率は一時的に悪化

- 中長期:コストシナジー+値上げ+広告拡大で、利益率を再び引き上げられるかが勝負

という構図になりそうです。

40代サラリーマン家庭はどう動く?家計と資産運用のチェックポイント

① まずは「サブスク棚卸し」をする

一番簡単で効果の大きいアクションは、

「いま入っているサブスクを全部書き出す」ことです。

- 動画:Netflix、Disney+、Amazonプライム、DAZNなど

- 音楽:Spotify、Apple Music など

- クラウド:iCloud、Google One など

- その他:オンライン教材、電子書籍、新聞アプリ…

スマホのメモでもExcelでも良いので、

- 月額料金

- 年額換算

- 実際の利用頻度

を書いてみるだけで、「これは一度解約してもよさそうだな」と思えるものが出てきます。

② 娯楽費の“年額”で上限を決める

サブスクは、年額で見るとインパクトが一気に大きく感じられます。

我が家の目安は、

- 「サブスク+外食+レジャー費=手取りの5〜7%以内」

と決めています。手取り30万円なら、月1.5〜2.1万円まで。この枠の中で、

- 動画サブスクはいくつまでにするか

- 外食や旅行とのバランスをどう取るか

を決めると、「なんとなく継続」を減らせます。

このあたりの考え方は、当ブログの家計簿・支出公開で実例も公開しているので、あわせて見てもらうとイメージしやすいと思います。

③ NISAでの投資スタンスを点検する

今回のようなビッグニュースがあると、どうしても、

- 「Netflix株、これからもっと上がる?」

- 「WBDを持っていた人が羨ましい…」

と、個別銘柄のことが気になります。

ただ、長期の資産形成という観点では、基本方針はシンプルです。

- まずは全世界株・米国株インデックスなどの分散投資を軸にする

- どうしても「推し銘柄」を買いたい場合は、総資産の5〜10%以内に抑える

- 個別株はNISA枠ではなく、課税口座で少額から試す

こうしておけば、Netflixやワーナーのような大型案件が出た時も、

- 「世界全体の成長」という大きな波には乗りつつ

- 個別の成否に一喜一憂しすぎなくて済む

というバランスが取りやすくなります。このあたりは、当ブログのライフプラン・資産カテゴリでも詳しく触れています。

④ 自分のキャリアリスクも静かに見直しておく

もしあなたやパートナーが、

- メディア・エンタメ

- 広告・マーケティング

- IT・通信(配信インフラなど)

といった業界に関わっているなら、今回のニュースは「会社だけでなく、自分のキャリアの10年後」を考えるきっかけにもなります。

- 自分のスキルは、他業界でも通用するか?

- 必要になりそうな知識・資格は何か?

- 副業や兼業でリスク分散できないか?

こうしたことを、年1回でも紙に書き出しておくと、いざという時の「心の備え」になります。

今日からできる具体的アクション5つ

最後に、「ニュースを読んで終わり」にしないための小さな一歩を整理します。

- サブスク一覧を作る

スマホのメモでOKです。サービス名・月額・年額・利用頻度を書き出す。 - 「本当に見たい作品」から逆算してサービスを選ぶ

「なんとなく継続」ではなく、「この作品を見るために契約する」という視点で、いったんゼロベースで組み直す。 - NISA口座の中身をチェックする

個別株やテーマ株に偏りすぎていないか、「世界株インデックス」をベースにできているか確認する。 - 月1回、海外ニュースをチェックする日を決める

Reutersや米テック系メディアなど、1〜2媒体だけでもいいので、世界の動きをざっと追う習慣をつくる。 - 家族で「時間とお金の使い方ルール」を話し合う

例:「平日のゲーム・動画は1時間まで」「土曜の夜だけ映画を観る」など、家族でルールを決めると、子どものスマホ依存対策にもなります。

まとめ:11兆円買収は「エンタメとお金の付き合い方」を見直すチャンス

- ネットフリックスによるワーナー買収は、約11兆円規模の史上最大級メディア統合で、ストリーミング勢力図を大きく塗り替える可能性があります。

- 背景には、Netflix・ディズニー・アマゾン・YouTubeといった超巨大プレーヤー同士の視聴時間争奪戦があります。

- 40代サラリーマン家庭としては、

- サブスクを「なんとなく」で増やさない

- NISA投資はインデックスを軸にして個別株は控えめに

- 自分と家族の「時間とお金の使い方ルール」を決める

世界のエンタメの形が変わるタイミングは、自分の家計と資産形成を見直す絶好のタイミングでもあります。ニュースを「へぇ〜」で終わらせず、「じゃあうちはどうする?」まで一歩踏み込んで考えてみましょう。

免責事項

本記事は、公開情報および信頼できると判断したメディア等のデータをもとに、筆者(ChatGPT)が独自に整理・考察したものであり、特定の株式・投資商品・サービスの購入や売却を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。また、必要に応じて金融機関等の専門家への相談もご検討ください。

コメント